Cùng ZFA khám phá cách những thay đổi lớn trong kinh tế ảnh hưởng đến hành vi tiết kiệm và chi tiêu của người Mỹ. Từ ảnh hưởng của các cuộc khủng hoảng kinh tế đến những bước phục hồi ngoạn mục. Bài viết này phân tích sâu về tín dụng và niềm tin tiêu dùng, mang lại cái nhìn toàn diện về tình hình tài chính hiện tại và quá khứ.

I. CHI TIÊU THẺ TIN DỤNG – DUY TRÌ CHI TIÊU THẺ TÍN DỤNG BẤT CHẤP GÁNH NẶNG NỢ TIÊU DÙNG

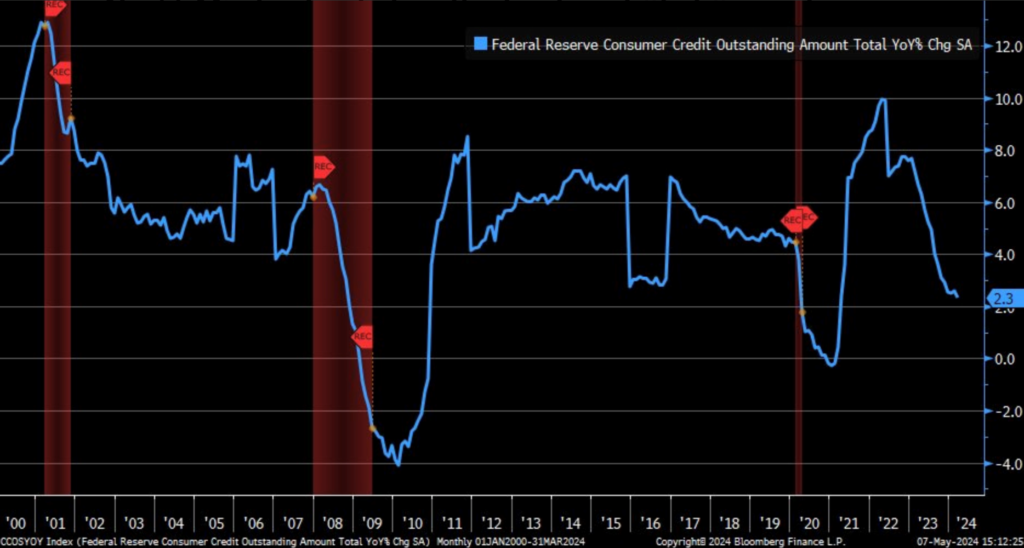

Hình 1: Tăng trưởng tín dụng đã xuống mức 2.3% Y/Y

Tăng trưởng tín dụng tiêu dùng giảm đáng kể xuống mức +2.3%/Y/Y trong tháng 3.

Biểu đồ này theo dõi sự thay đổi hàng năm về số lượng tín dụng tiêu dùng nổi bật của Cục Dự trữ Liên bang (FED) từ năm 2000 đến 2024. Dưới đây là phân tích chi tiết:

1. CHỈ SỐ TÍN DỤNG TIÊU DÙNG

Đường màu xanh lam trên biểu đồ thể hiện tỷ lệ phần trăm thay đổi hàng năm của số dư tín dụng tiêu dùng do FED ghi nhận. Đây là chỉ báo quan trọng về hành vi tiêu dùng và khả năng tài chính của người tiêu dùng (NTD).

2. NHỮNG ĐIỂM QUAN TRỌNG

Các Đợt Suy Thoái (REC): Có 3 đợt suy thoái được đánh dấu bằng các dải màu đỏ trên biểu đồ. Nó thường làm giảm đáng kể tỷ lệ tăng trưởng của tín dụng tiêu dùng.

Phục hồi sau suy thoái: Sau mỗi suy thoái, chỉ số thường có sự phục hồi mạnh mẽ. Nó được biểu hiện qua sự tăng trưởng nhanh chóng của tỷ lệ tín dụng tiêu dùng. Điều này có thể liên quan đến các biện pháp kích thích kinh tế hoặc sự cải thiện trong niềm tin NTD.

3. PHÂN TÍCH GIAI ĐOẠN 2020-2024

Đại dịch COVID-19: Có thể thấy sự sụt giảm đột ngột và sâu vào năm 2020 do ảnh hưởng của đại dịch COVID-19. Điều này phản ánh sự sụt giảm trong chi tiêu NTD và hoạt động kinh tế.

Phục hồi mạnh mẽ sau đại dịch: Sau giai đoạn suy thoái do đại dịch, chỉ số đã phục hồi một cách ngoạn mục, vượt qua các mức trước đại dịch. Điều này cho thấy sự mở rộng đáng kể trong việc sử dụng tín dụng tiêu dùng.

Kết luận: Biểu đồ này cung cấp cái nhìn sâu sắc về tác động của các sự kiện kinh tế lớn đến hành vi tín dụng của NTD Mỹ. Nó phản ánh sự thay đổi trong niềm tin và khả năng tài chính của họ qua các thời kỳ khác nhau. Hiện tại chi tiêu người dân Mỹ rất mạnh. Tiết kiệm thông qua chỉ số tín dụng/thu nhập người dân Mỹ ở mức thấp 2.3% bất chấp xu hướng đi tế đi xuống.

II. TÍN DỤNG QUAY VÒNG THẤP GIẢM VÀ CHỈ SỐ NIỀM TIN NGƯỜI TIÊU DÙNG THẤP

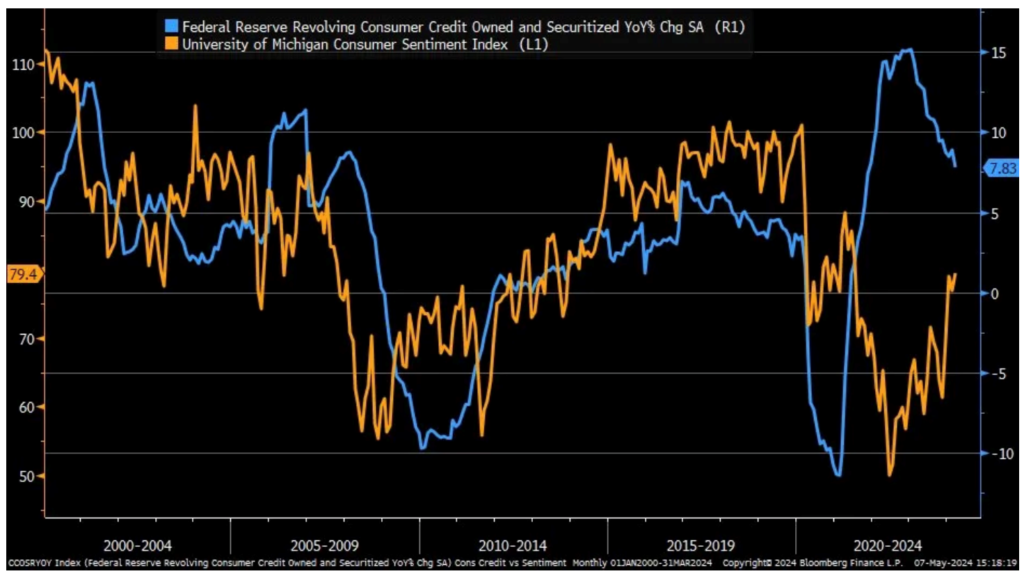

Hình 2: Tín dụng quay vòng và chỉ số niềm tin người tiêu dùng thấp của Michigan.

Biểu đồ này thể hiện mối quan hệ giữa chỉ số tín nhiệm tiêu dùng quay vòng của FED (màu xanh lam) và chỉ số niềm tin người tiêu dùng của Đại học Michigan (màu vàng) từ năm 2000 đến 2024. Dưới đây là phân tích của các xu hướng chính:

1. CHỈ SỐ TÍN NHIỆM TIÊU DÙNG QUAY VÒNG (ĐƯỜNG MÀU XANH LAM)

Chỉ số này cho thấy sự thay đổi hàng năm về số lượng tín dụng tiêu dùng do FED báo cáo. Tỷ lệ thay đổi này phản ánh tăng hoặc giảm so với năm trước đó.

Chỉ số này có một sự sụt giảm lớn trong giai đoạn đầu của đại dịch COVID-19 vào năm 2020. Tuy nhiên sau đó nhanh chóng phục hồi và tăng trưởng mạnh mẽ vào các năm tiếp theo.

2. CHỈ SỐ NIỀM TIN NGƯỜI TIÊU DÙNG CỦA ĐẠI HỌC MICHIGAN (ĐƯỜNG MÀU VÀNG)

Tâm lý của NTD Mỹ theo thời gian được đo lường qua khảo sát. Chỉ số này thể hiện sự lạc quan hoặc bi quan của NTD đối với tình hình kinh tế.

Chỉ số này cũng giảm mạnh trong năm 2020 do ảnh hưởng của đại dịch nhưng đã hồi phục trong những năm sau đó.

3. MỐI QUAN HỆ GIỮA HAI CHỈ SỐ

Cả hai chỉ số thường xuyên biểu thị sự chuyển động tương quan lớn, phản ánh tâm lý NTD ảnh hưởng đến hành vi chi tiêu và sử dụng tín dụng.

Trong giai đoạn đầu của đại dịch, cả hai chỉ số cùng sụt giảm. Điều này cho thấy sự thiếu tin tưởng vào kinh tế và giảm chi tiêu tiêu dùng.

Biểu đồ này cung cấp cái nhìn tổng quan về cách mà các biến động kinh tế và sự kiện lớn như đại dịch có thể ảnh hưởng đến tâm lý và hành vi tiêu dùng của người dân.

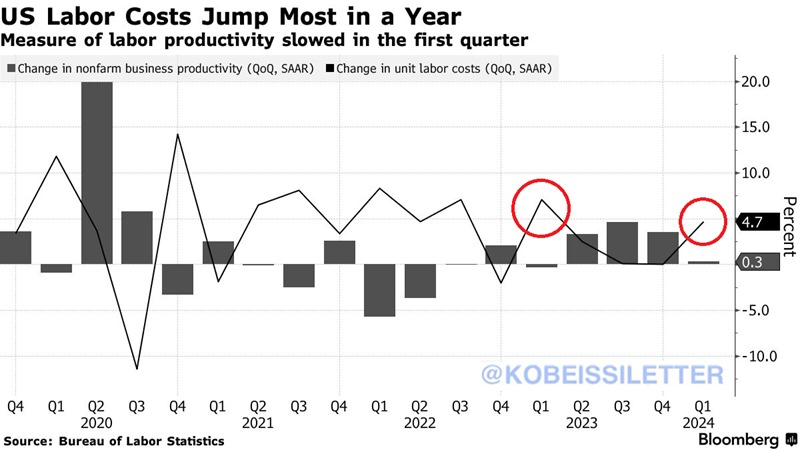

III. CHI PHÍ TIỀN LƯƠNG VÀ NĂNG SUẤT LAO ĐỘNG

Hình 3: Chi phí lương và năng suất lao động

Biểu đồ này thể hiện sự thay đổi về năng suất lao động và chi phí lao động của doanh nghiệp phi nông nghiệp tại Mỹ từ quý 4/2020 đến quý 1/2024. Dưới đây là phân tích chi tiết:

1. CHI PHÍ LAO ĐỘNG (ĐƯỜNG MÀU ĐEN)

Sự thay đổi về chi phí lao động hàng quý được đo lường bằng tỷ lệ phần trăm. Các vòng tròn đỏ đánh dấu những thời điểm có sự tăng đột biến về chi phí lao động.

Đặc biệt, quý 4/2022 và quý 1/2024 là hai thời điểm có mức tăng chi phí lao động đáng kể. Quý 1/2024 đạt mức cao nhất ở 4.7%.

2. NĂNG SUẤT LAO ĐỘNG (CỘT MÀU XÁM)

Biểu đồ màu xám thể hiện sự thay đổi về năng suất lao động của doanh nghiệp phi nông nghiệp. Năng suất lao động được đo lường qua sự thay đổi hàng quý so với cùng kỳ năm trước.

Quý 1/2021 và quý 2/2022 cho thấy sự giảm sút nghiêm trọng về năng suất, đạt mức âm. Điều này cho thấy sự suy giảm hiệu quả trong lao động.

3. MỐI QUAN HỆ GIỮA CHI PHÍ VÀ NĂNG SUẤT LAO ĐỘNG

Thông thường, nếu chi phí lao động tăng nhưng năng suất lao động không tăng tương ứng hoặc giảm, có thể ám chỉ rằng các doanh nghiệp đang phải trả nhiều hơn cho mỗi đơn vị sản lượng. Điều này có thể ảnh hưởng đến lợi nhuận của doanh nghiệp. Đồng thời có thể dẫn đến việc tăng giá sản phẩm/dịch vụ để bù đắp chi phí cao hơn.

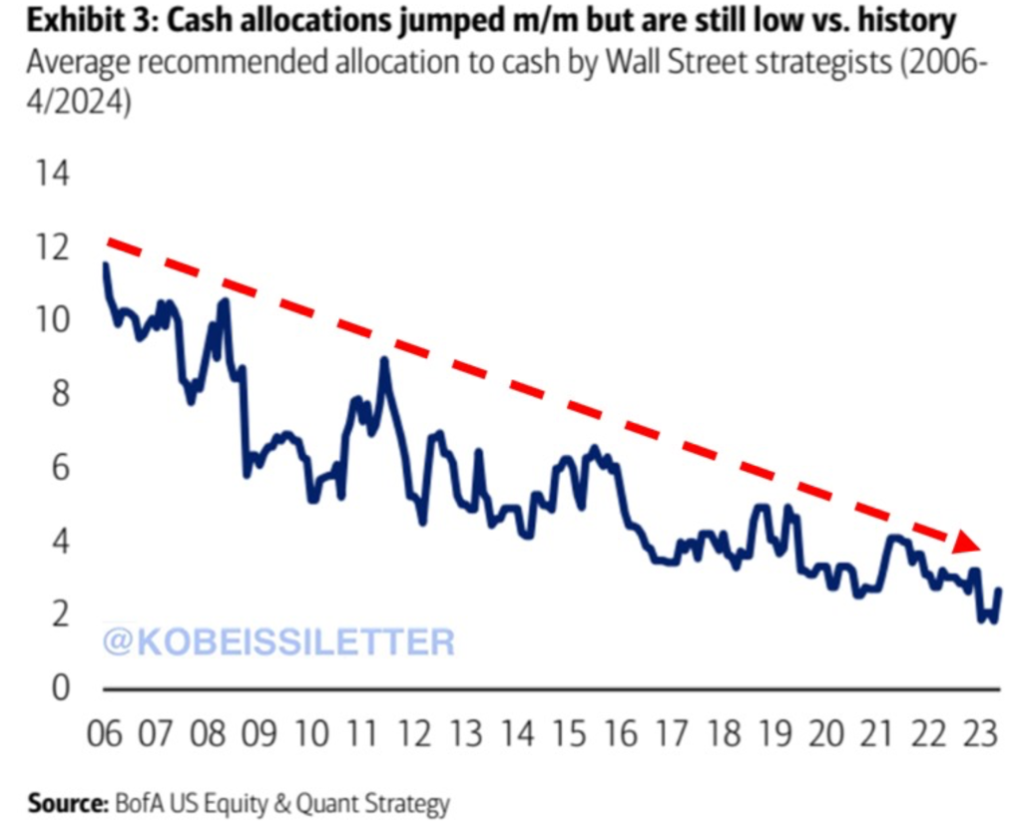

IV. CHỈ SỐ PHÂN BỔ DÒNG TIỀN CỦA PHỐ WALL

Hình 4: Sự phân bổ dòng tiền vào tiền mặt

Biểu đồ này thể hiện sự phân bổ dòng tiền vào tiền mặt theo khuyến nghị của các chiến lược gia Phố Wall từ năm 2006 đến 2024. Dưới đây là những phân tích chính:

1. XU HƯỚNG CHÍNH

Đường màu xanh lam biểu thị mức độ phân bổ tiền mặt theo khuyến nghị qua các năm. Có thể thấy rằng có một xu hướng giảm dần qua các năm từ một mức cao gần 12% (năm 2006) xuống còn dưới 4% (năm 2023).

Đường nét đứt màu đỏ thể hiện xu hướng giảm trung bình. Nó cho thấy sự thay đổi trong chiến lược đầu tư với việc giảm dần sự phụ thuộc vào tiền mặt.

2. ĐIỂM NỔI BẬT GẦN ĐÂY

Có một sự tăng vọt trong phân bổ tiền mặt từ năm 2022 đến 2023. Mặc dù có sự tăng này, mức phân bổ vẫn còn thấp so với lịch sử trung bình.

3. NGUYÊN NHÂN VÀ HỆ QUẢ

Sự giảm phân bổ tiền mặt trong thời gian dài có thể do các chiến lược gia đánh giá cao hơn về triển vọng của các kênh đầu tư khác như chứng khoán, BĐS hoặc do lãi suất thấp làm giảm sức hấp dẫn của việc giữ tiền mặt.

Sự tăng gần đây có thể là do sự bất ổn của thị trường hoặc thay đổi trong chính sách kinh tế. Điều này khiến các NĐT tăng tỷ lệ tiền mặt trong danh mục đầu tư của họ như một biện pháp đề phòng rủi ro.

Các nhà đầu tư Wall Street tự tin vào nền kinh tế và lượng tiền mặt các nhà đầu tư giữ trong danh mục chỉ khoảng 3%.

Biểu đồ này cung cấp cái nhìn sâu sắc về cách mà chiến lược đầu tư tiền mặt của các chiến lược gia Phố Wall đã thay đổi theo thời gian. Đồng thời phản ánh sự thay đổi trong quan điểm về rủi ro và cơ hội trong thị trường tài chính.

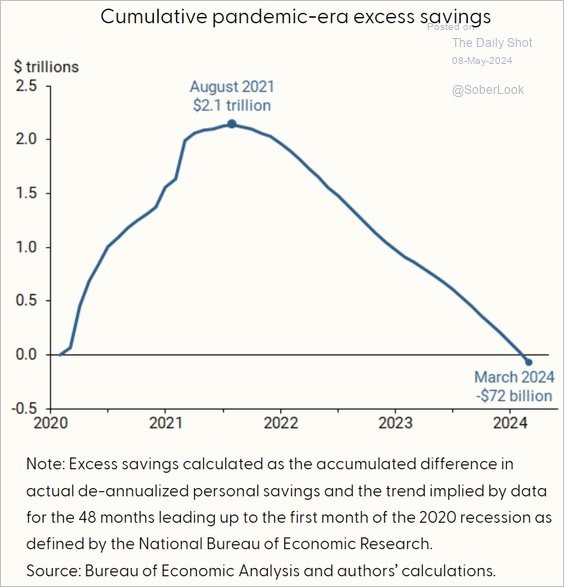

V. CÁC KHOẢN TIẾT KIỆM CỦA NGƯỜI DÂN HOA KỲ

Hình 5: Khoản tiết kiệm của nguời dân Hoa Kỳ

Biểu đồ này thể hiện số tiền tiết kiệm dư thừa tích lũy trong thời kỳ đại dịch, từ năm 2020 đến tháng 3/2024 (theo số liệu từ Cục Phân tích Kinh tế). Dưới đây là phân tích chi tiết của biểu đồ:

1. ĐỈNH TIẾT KIỆM DƯ THỪA

Số tiền tiết kiệm dư thừa đạt đỉnh vào tháng 8/2021, với tổng cộng 2.1 nghìn tỷ đô la. Điều này có thể do các chương trình hỗ trợ tài chính của chính phủ, bao gồm các khoản thanh toán trực tiếp cho người dân và các biện pháp hỗ trợ doanh nghiệp nhằm giảm bớt tác động kinh tế của đại dịch.

2. XU HƯỚNG GIẢM DẦN

Sau tháng 8/2021, số tiền tiết kiệm dư thừa bắt đầu giảm dần. Điều này cho thấy người dân có thể đã bắt đầu chi tiêu nhiều hơn khi các hạn chế đại dịch được nới lỏng và kinh tế dần hồi phục.

3. TIỀN TIẾT KIỆM ÂM VÀO THÁNG 3/2024

Đến tháng 3/2024, biểu đồ cho thấy số tiền tiết kiệm dư thừa tích lũy là âm 72 tỷ đô la, điều này có thể cho thấy mức tiết kiệm của người dân đã thấp hơn so với kỳ vọng hoặc xu hướng tiết kiệm trước đại dịch.

4. KẾT LUẬN

Sự suy giảm tiết kiệm dư thừa có thể là hậu quả của sự tăng chi tiêu cá nhân do tâm lý lạc quan về tình hình kinh tế trái ngược với các lý thuyết kinh tế: Khi bi quan kinh tế thì người ta sẽ tiết kiệm. Trong khi ở Hoa Kỳ dân chi tiêu nhiều hơn, thậm chí là đi vay để tiêu xài.