Quý I/2024 đã khép lại với những con số không mấy khả quan cho nền kinh tế Việt Nam. Từ tín dụng giảm sâu đến những biến động gay gắt của tỷ giá, mọi thứ dường như đang đi ngược lại với kỳ vọng. Hãy cùng ZFA khám phá những diễn biến chính đã tạo nên một quý đầy thách thức này.

I. BÁO CÁO VĨ MÔ

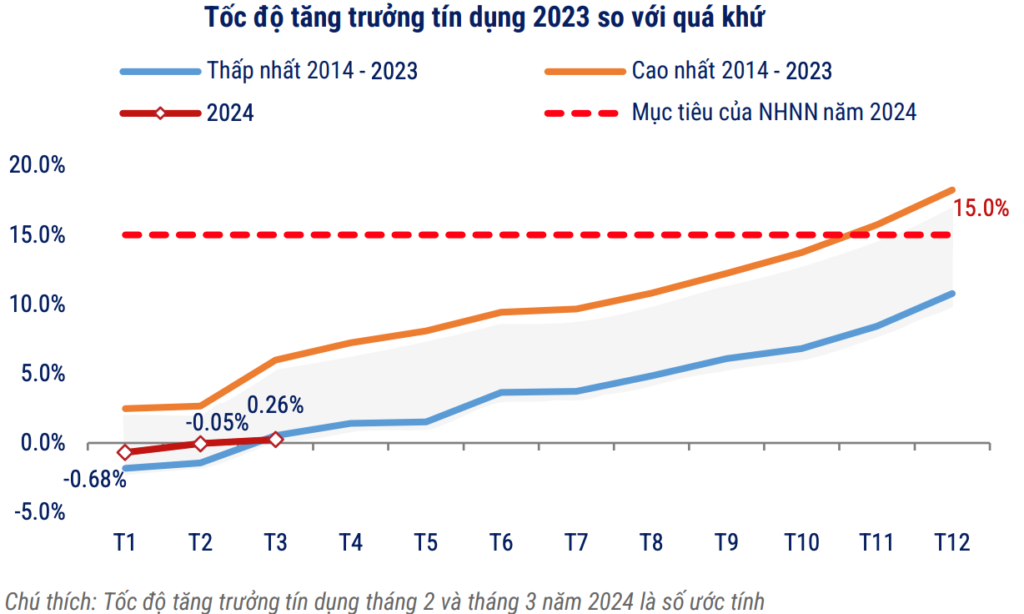

1. TỐC ĐỘ TĂNG TRƯỞNG TÍN DỤNG 3 THÁNG ĐẦU NĂM Ở MỨC ÂM

Hình 1: Tốc độ tăng trưởng tín dụng Q1/2024 ở mức -0.05%

Tình hình tín dụng trong quý 1 không khả quan, sụt giảm liên tục trong 2 tháng đầu năm. Lý do chủ yếu do yếu tố mùa vụ trong dịp Tết Nguyên Đán và sức tiêu thụ yếu của nền kinh tế. Tuy nhiên, vào tháng 3 tăng trưởng tín dụng đã có phần hồi phục nhẹ, ước tính đạt 0.26% so với cuối năm 2023. Mục tiêu tăng trưởng tín dụng cho năm 2024 được Ngân hàng Nhà nước đặt ra là 15%. Con số này cao hơn mức 14% của năm trước. Đây là nền tảng để các ngân hàng tăng cường cấp vốn cho doanh nghiệp và người dân.

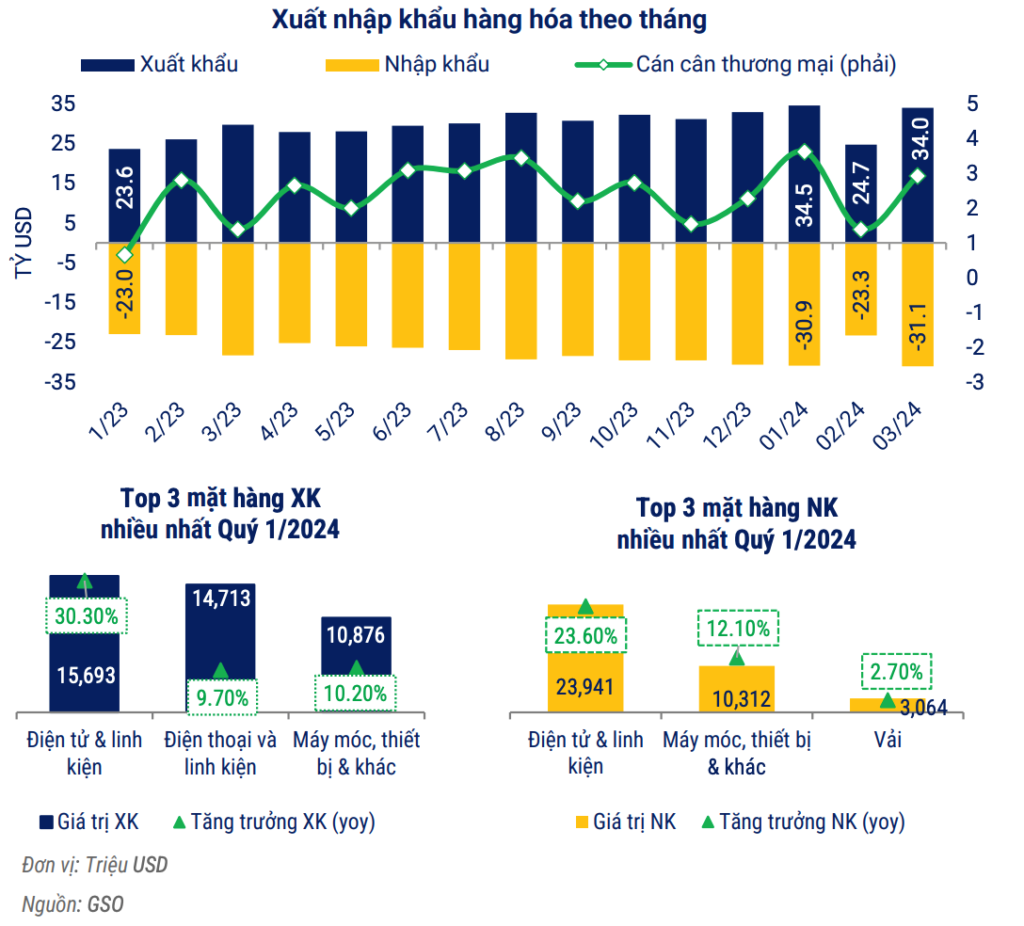

2. XUẤT NHẬP KHẨU 3 THÁNG ĐẦU NĂM

Hình 2: Xuất nhập khẩu hàng hóa theo tháng

Trong quý 1, xuất khẩu của Việt Nam đạt 93 tỷ USD, tăng 17% so với năm trước. Trong khi đó nhập khẩu là 85 tỷ USD, tăng 14%. Cán cân thương mại đạt thặng dư 8 tỷ USD. Khu vực kinh tế trong nước nhập siêu 4.49 tỷ USD và khu vực có vốn đầu tư nước ngoài xuất siêu 12.57 tỷ USD. Sự gia tăng này phản ánh cải thiện nhu cầu ở các thị trường lớn như Mỹ, Trung Quốc và EU (mức tăng lần lượt là 25.5%, 5.2%, và 16.3%). Dù vậy, rủi ro từ tình hình kinh tế toàn cầu chậm lại. Nhập khẩu trong quý chủ yếu vào nguyên liệu sản xuất, chiếm 94%, tăng 14.5%. Hàng tiêu dùng chiếm 6%, tăng 4.6%.

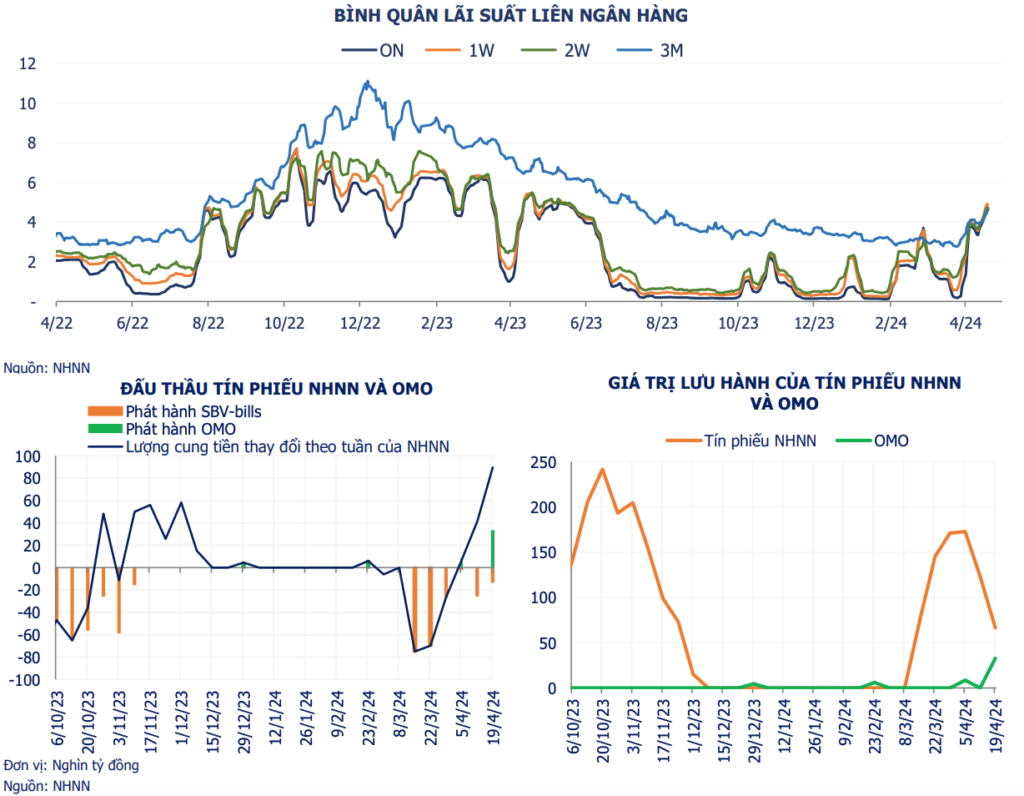

II. THỊ TRƯỜNG LIÊN NGÂN HÀNG

Hình 3: Lãi suất thị trường liên ngân hàng

Đáng lưu ý trong tuần là ngày 19/4 lượng cung tiền tăng (mang tính chất thanh khoản) khi NHNN hạ tín phiếu và bơm OMO. Tháng 04/2024 lãi suất bình quân liên ngân hàng tăng cao. Lý do là sự thiếu ổn định của tỷ giá gần đây.

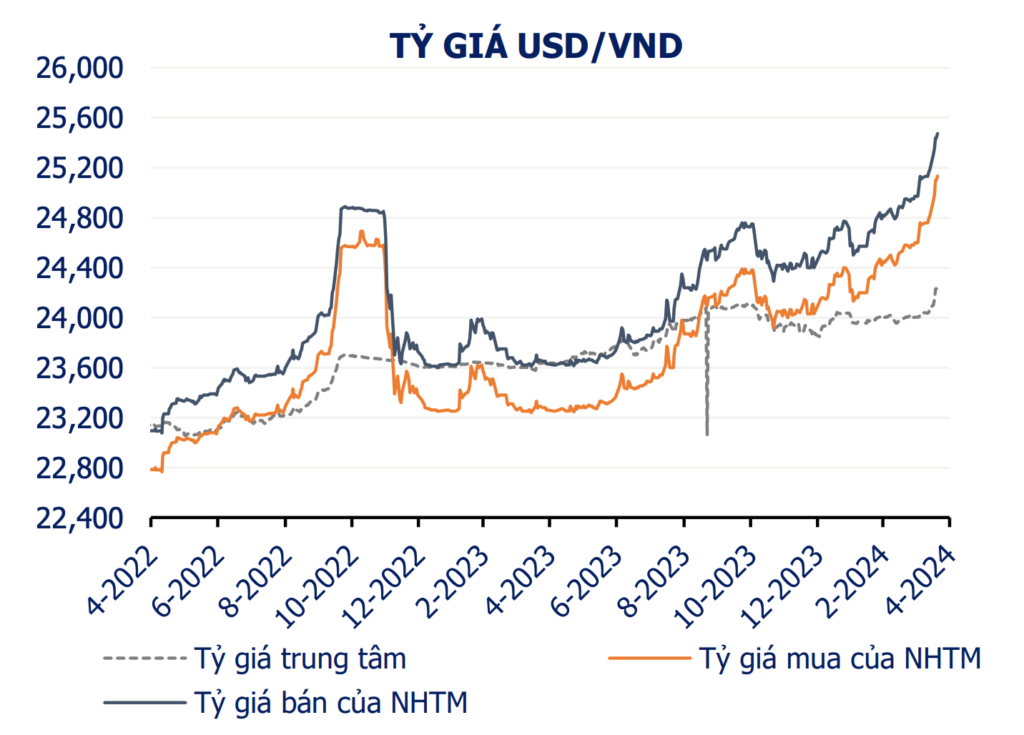

Hình 4: Mức tỷ giá USD/VND

Mức tỷ giá USD/VND đã chạm 25.450 VND/1USD. Việc tỷ giá căng cứng như hiện tại là bài toán đau đầu với NHNN khi công cụ tín phiếu, bán forward đã không còn hiệu quả. Ngân hàng Nhà nước đã chịu thua khi quyết định bán spot tỷ giá ra ngoài thị trường, ăn trực tiếp vào dự trữ ngoại hối – đẩy lãi suất liên ngân hàng lên cao.

III. THỊ TRƯỜNG TRÁI PHIẾU CHÍNH PHỦ

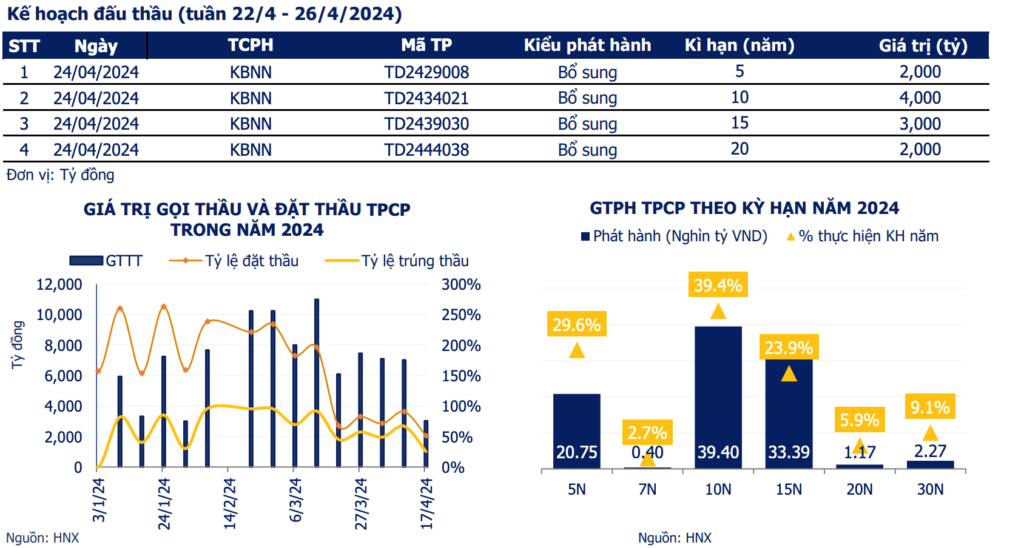

Hình 5: Kế hoạch phát hành vốn TPCP tuần 19-24/04/2024

Tổng lượng trái phiếu phát hành hiện tại đang tập trung vào các kỳ hạn dài (5 năm, 10 năm, 15 năm). Các kỳ hạn ngắn hơn hiện tại vẫn còn rất ít, một phần đến từ cấu trúc vốn của Việt Nam ổn định hơn so với cấu trúc vốn Hoa Kỳ nếu đem so sánh. Bên cạnh đó việc tồn dư ngân sách về đầu tư công cũng là 1 phần khi Chính phủ hiện tại không quá thiếu vốn.

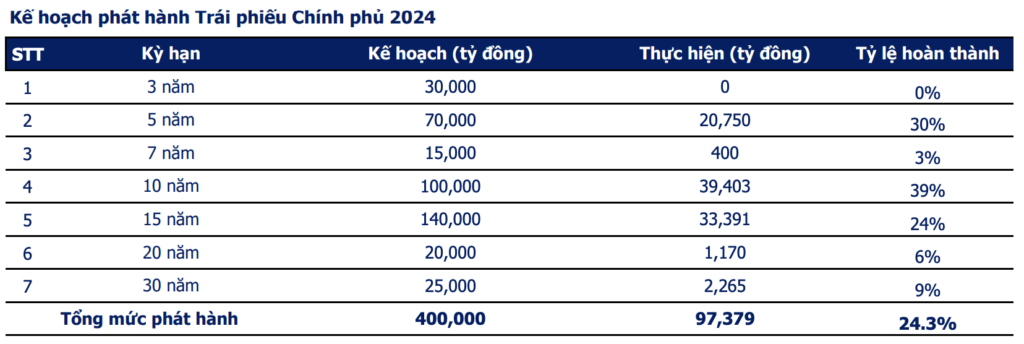

Hình 6: Kế hoạch huy động vốn của chính phủ năm 2024

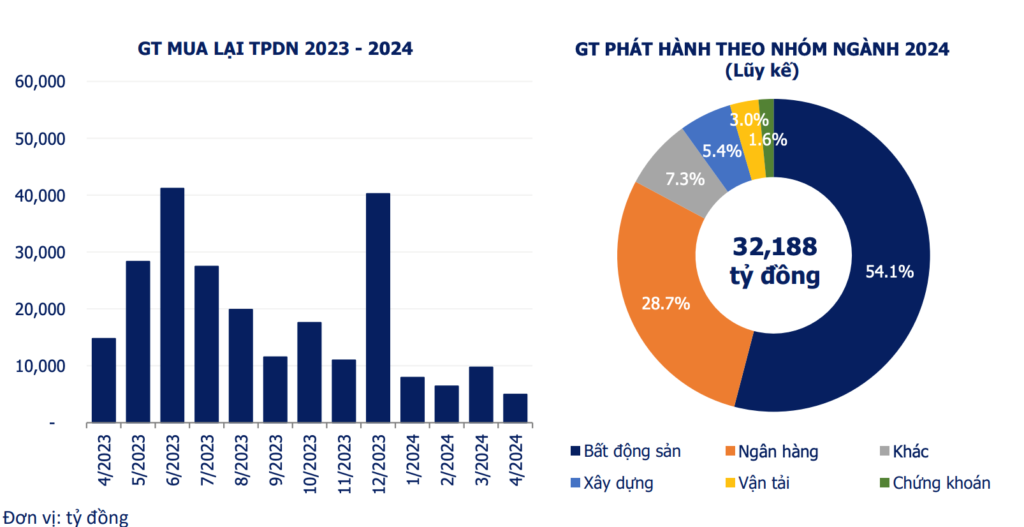

IV. THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP

Hình 7: Thị trường trái phiếu doanh nghiệp

HIện tại thị trường trái phiếu doanh nghiệp khá ảm đạm. 4 tháng phát hành tổng cộng 32.188 tỷ đồng và tập trung ở ngành BDS và ngân hàng. Hiện tại các doanh nghiệp chưa có nhu cầu vốn để mở rộng kinh doanh khi thị trường ảm đạm như hiện tại.

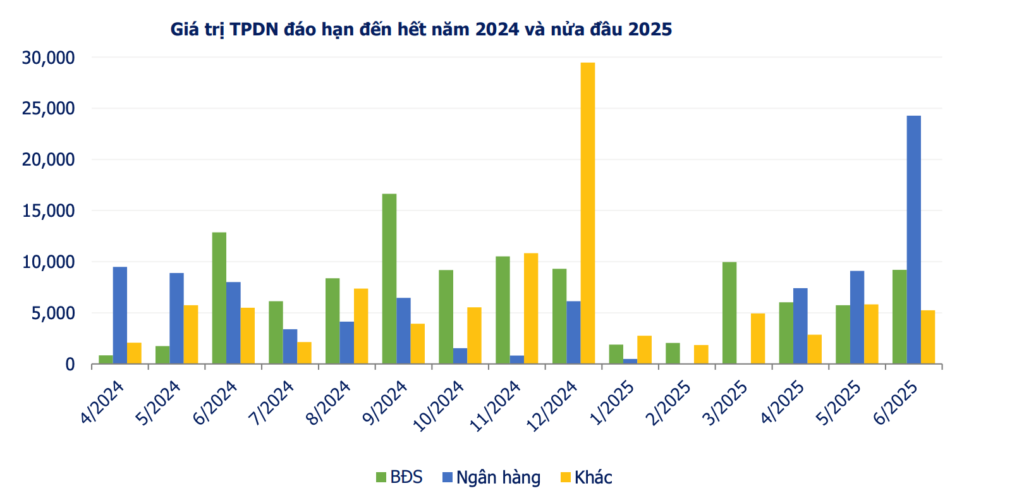

Hình 8: Giá trị TPDN đáo hạn năm 2024 và nửa đầu năm 2025

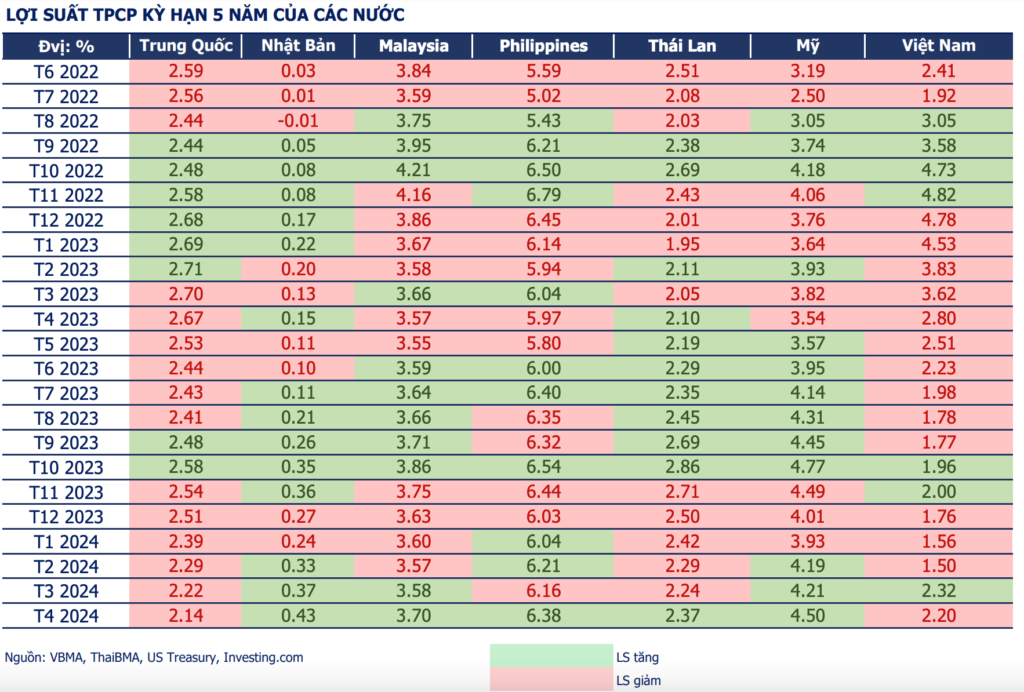

V. LỢI SUẤT TPCP 5 NĂM CÁC QUỐC GIA TRÊN THẾ GIỚI

Hình 9: Lợi suất TPCP 5 năm các quốc gia

Việt Nam là một trong các quốc gia có lãi suất yêu cầu trong vay vốn khối chính phủ thấp nhất trong các nước lân cận hiện tại. Một phần như đã giải thích ở mục TPCP.

VI. TỔNG KẾT

Q1/2024 kinh tế Việt Nam không có khởi sắc. Thị trường tín dụng tăng trưởng âm, giải ngân và huy động TPCP chưa đạt mục tiêu. Tỷ giá căng cứng chạm mức 25.450 VND/1USD và ngân hàng nhà nước phải can thiệp trực tiếp bằng mua bán spot. Các doanh nghiệp Việt vẫn chưa tự tin về thị trường trong giai đoạn ảm đạm như hiện tại.

Lãi suất bắt đầu tăng ở thị trường liên ngân hàng nếu tỷ giá tiếp tục căng thẳng kéo dài. Tuy nhiên Việt Nam vẫn là một quốc gia với cấu trúc vốn tốt, dư địa tài khoá cực kỳ dồi dào (Có thể vay lãi suất thấp ở kỳ hạn dài) và tiềm năng tăng trưởng cao