I. OPTION GREEKS LÀ GÌ?

Option Greeks là tập hợp các chỉ số đo lường được sử dụng trong việc đánh giá và quản lý rủi ro của các option contract (hợp đồng quyền chọn).

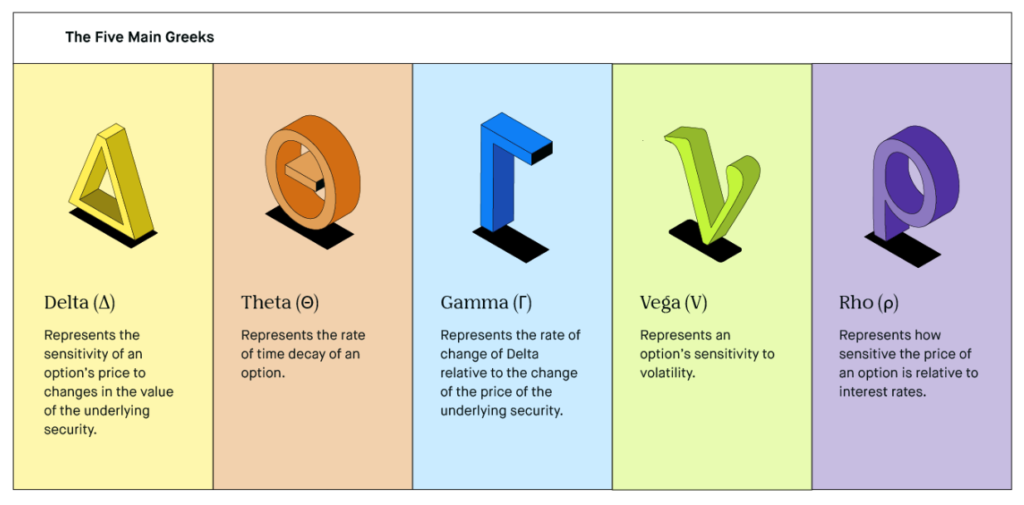

Hình 1: Các chỉ số của Option Greeks

Option Greeks bao gồm 5 chỉ số có tên là Delta, Gamma, Theta, Vega và Rho.

II. DELTA

Delta là tỷ lệ tính toán giá của option thay đổi khi giá tài sản cơ sở thay đổi. Call option luôn có Delta dương dao động từ 0.0 đến 1.00, nghĩa là chúng sẽ có giá trị khi giá tài sản cơ sở tăng và ngược lại. Đối với put option sẽ luôn có Delta âm nằm trong khoảng từ 0,00 đến −1,00, nghĩa là chúng sẽ có giá trị khi giá tài sản cơ sở giảm và ngược lại.

Một số điều cần lưu ý về Delta:

– Giá trị Delta không bao giờ có thể vượt quá −1,0 hoặc 1,0.

– Delta thay đổi với tốc độ nhanh nhất đối với các ATM option, đặc biệt là những option sắp hết hạn.

III. GAMMA

Gamma đo lường tốc độ thay đổi của Delta dựa trên sự thay đổi của giá tài sản cơ sở. Gamma cao cho thấy Delta có thể thay đổi nhanh chóng khi giá tài sản cơ sở thay đổi.

Ngoài ra, Gamma cao nhất khi option ở mức hợp lý và 1 thay đổi nhỏ về giá tài sản cơ sở có thể quyết định liệu option sẽ hết hạn ITM hay OTM. Giá trị Gamma giảm khi giá thực hiện di chuyển xa hơn giá hiện tại của tài sản cơ sở. Bên cạnh đó, giá trị Gamma cao hơn khi option gần đáo hạn. Một biến động giá nhỏ có nhiều khả năng ảnh hưởng đến kết quả của vị thế của trader.

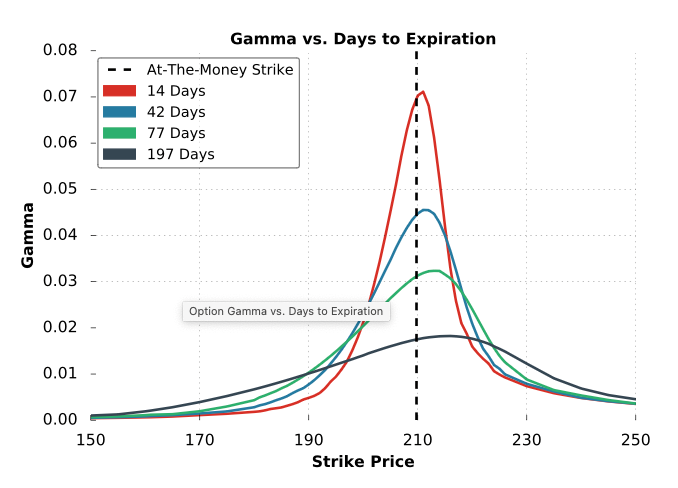

Càng gần đến ngày hết hạn Gamma càng dốc hơn.

Hình 2: Gamma option

Ví dụ hình trên: Gamma đến ngày đáo hạn của option này là 197 ngày sẽ thoải hơn so với Gamma đến ngày đáo hạn của option 14 ngày.

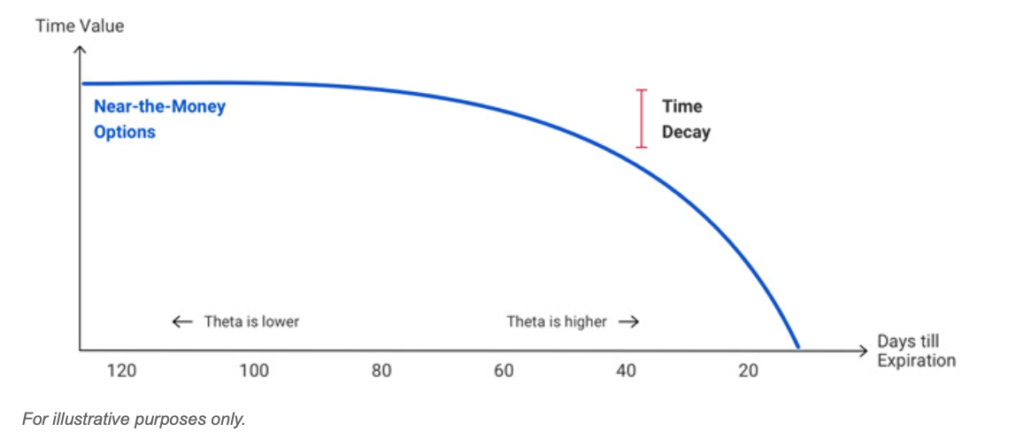

IV. THETA

Theta đo lường mức độ mất giá hàng ngày của option và đo lường tốc độ thay đổi của premium option. Khi nói đến sự suy giảm giá trị option dựa vào thời gian, đây là một số điều cần lưu ý:

– Theta luôn được biểu thị dưới dạng số âm vì tất cả các option đều mất giá trị khi 24h trôi qua.

– Thời gian phân rã chậm hơn đối với các quyền chọn có thời hạn dài hơn, tăng tốc khi ngày hết hạn sắp đến.

Hình 3: Theta option

Giải thích hình trên: Đối với 1 option thời gian càng xa ngày đến hạn thì khả năng mất giá của option càng ít. Và ngược lại, càng gần ngày đến hạn thì option càng mất giá nhanh hơn mỗi ngày

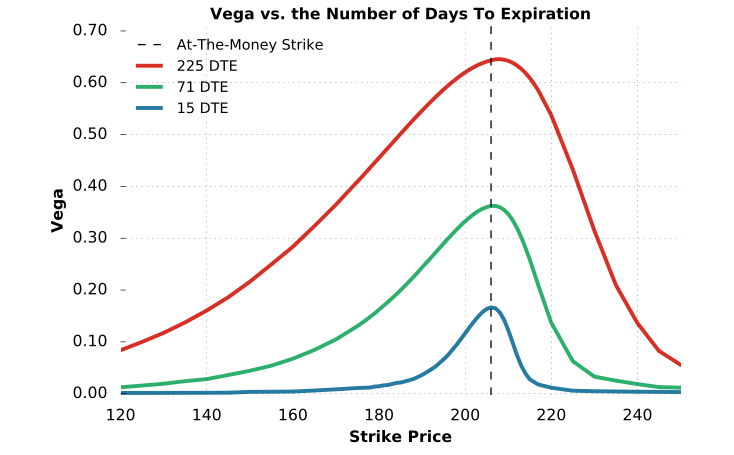

V. VEGA

Vega đo lường tác động của biến động thị trường vào giá trị của option dựa trên Implied Volatility (IV) của tài sản cơ sở. IV là cách người chơi dự đoán mức độ biến động của một tài sản trong tương lai ảnh hưởng đến option. Khi thị trường có sự biến động lớn hơn, IV sẽ tăng lên và làm tăng chi phí phí option. Một số quy tắc của Vega:

– Các option có thời hạn dài hơn sẽ nhạy cảm hơn với Vega so với các option ngắn hạn.

– Vega cao nhất đối với option ATM, chỉ số này sẽ giảm khi khi di chuyển đến ITM hoặc OTM.

– Long option sẽ có Vega dương và short option sẽ có Vega âm.

Hình 4: Vega option

Giải thích hình trên: Vega của một option có thời hạn đến hạn càng dài thì Vega của option càng lớn. Option có 225 ngày đến hạn (DTE) thì có Vega 0.65 lớn hơn nhiều so với Vega 0.15 của option còn 15 ngày đến hạn (DTE)

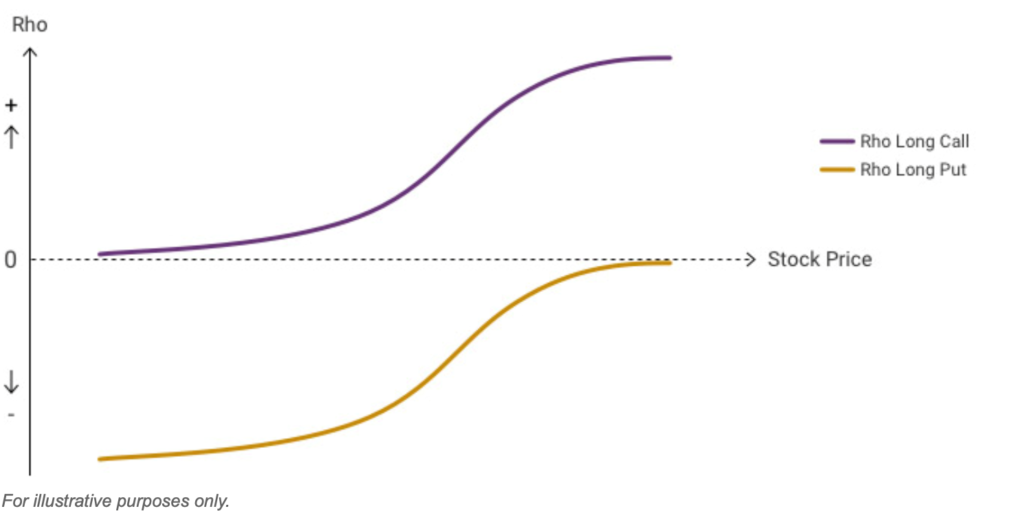

VI. RHO

Rho là chỉ số đo lường độ nhạy của giá option đối với lãi suất. Rho dương cho thấy giá quyền chọn sẽ tăng khi lãi suất tăng và ngược lại. Một số đặc điểm của Rho là khoảng cách giá trị giữa call option và put option ngày càng mở rộng khi lãi suất tăng cao.

Hình 5: Rho option

Ví dụ như hình trên:

– Phí premium của call option thường tăng khi lãi suất tăng.

– Phí premium của put option thường giảm khi lãi suất tăng.

VII. TỔNG KẾT

Option Greeks là tập hợp các chỉ số đo lường được sử dụng trong việc đánh giá, quản lý rủi ro của các hợp đồng quyền chọn. Nếu người chơi có thể nắm vững những kiến thức từ các chỉ số của Option Greeks thì họ có thể đưa ra những quyết định giao dịch thông minh và kiếm được lợi nhuận từ option.

Zeal xin cảm ơn bạn đã đọc đến cuối bài viết. Nếu có bất kỳ câu hỏi gì, xin vui lòng để lại comment bên dưới.