Dưới những chỉ số tài chính ấn tượng và chiến lược phát triển rõ ràng, CTCP Nhiệt điện Quảng Ninh (QTP) hiện đang thu hút sự chú ý của giới đầu tư với mức định giá thấp hơn đáng kể so với các đối thủ cùng ngành. Cùng ZFA tìm hiểu lí do QTP được coi là cơ hội đầu tư tiềm năng trong ngành năng lượng.

I. GIỚI THIỆU DOANH NGHIỆP

1. VỊ THẾ CÔNG TY

Công ty Cổ phần Nhiệt điện Quảng Ninh (QTP) được thành lập vào năm 2002 với các cổ đông sáng lập gồm:

– Tổng Công ty Điện lực Việt Nam (EVN)

– Tổng Công ty Than – Khoáng Sản Việt Nam (TKV)

– Tổng Công ty Cơ khí Xây Dựng (COMA)

– Tổng Công ty Xuất Nhập khẩu Xây dựng Việt Nam (VINACONEX)

– Tổng Công ty Lắp máy Việt Nam (LILAMA).

Công ty hoạt động chính trong lĩnh vực đầu tư xây dựng, quản lý vận hành nhà máy nhiệt điện, sản xuất, truyền tải và phân phối điện năng. QTP hiện đang quản lý vận hành 4 tổ máy phát điện thuộc Dự án Nhiệt điện Quảng Ninh 1 và Dự án Nhiệt điện Quảng Ninh 2 với tổng công suất 1.200MW. Ngoài ra, Công ty còn tham gia bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng, sản xuất bê tông, vôi và thạch cao, xây dựng công trình kỹ thuật dân dụng khác. QTP được giao dịch trên thị trường UPCOM từ tháng 03/2017.

2. SẢN PHẨM DỊCH VỤ CHÍNH

– Sản xuất, truyền tải và phân phối điện

– Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng

– Sản xuất bê tông, vôi và thạch cao

– Chế biến và kinh doanh tro xỉ than

– Xây dựng công trình kỹ thuật dân dụng khác

3. CHIẾN LƯỢC PHÁT TRIỂN VÀ ĐẦU TƯ

Tập trung triển khai Dự án Nhiệt điện Quảng Ninh với công suất 600MW.

Mục tiêu đạt sản lượng điện thương phẩm hàng năm đạt 6.66 tỷ kWh trở lên.

Tìm kiếm NĐT tham gia dự án chế biến, khai thác, kinh doanh tro xỉ để cải tạo môi trường và nâng cao hiệu quả kinh doanh.

4. RỦI RO KINH DOANH

Đối với nhiệt điện, chi phí nguyên liệu đầu vào đóng góp khá lớn trong giá vốn, từ 40 – 70% chi phí giá vốn. Do đó biến động chi phí đầu vào có tác động rất lớn đến hiệu quả đầu tư dự án.

Nguồn nguyên liệu như khí tự nhiên và than có biến động giá khá nhiều trong những năm qua.

II. THÀNH PHẦN CỐ ĐỊNH CAO HƠN, LỢI THẾ CHI PHÍ THẤP THÚC ĐẨY LỢI NHUẬN

1. GIÁ MỤC TIÊU CHO CTCP NHIỆT ĐIỆN QUẢNG NINH (QTP)

Giá mục tiêu cho QTP được nâng thêm 19% lên 19.400 VNĐ/cổ phiếu và khuyến nghị từ khả quan lên mua. Giá mục tiêu cao hơn phản ánh:

– Dự báo tổng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) báo cáo cao hơn 15.9% (+1.6% /+28.1%/+14.6%/+16.4%/+16.6% vào các năm 2024/25/26/27/28F).

– Tác động tích cực của việc cập nhật mô hình định giá đến giữa năm 2025.

2. DỰ BÁO TỔNG LỢI NHUẬN SAU THUẾ SAU LỢI ÍCH CỔ ĐÔNG THIỂU SỐ

Dự báo tổng LNST sau lợi ích CĐTS được nâng do:

– Thành phần cố định của Hợp đồng mua bán điện (PPA) tăng thêm 5%, điều trước đây ước tính thấp

– Dự báo giá thị trường phát điện cạnh tranh (CGM) sau Báo cáo Cập nhật Ngành Nhiệt điện, ngày 16/5/2024.

Những yếu tố này bù đắp nhiều hơn cho chi phí bảo trì và các chi phí khác cao hơn dự kiến vào năm 2024 như đã giải thích tại ĐHCĐ năm 2024 của QTP.

Dự báo LNST sau lợi ích CĐTS báo cáo sẽ tăng 38% Y/Y vào năm 2024, nhờ vào:

– Sản lượng điện thương phẩm tăng 1% Y/Y

– Giá bán trung bình tăng 2% Y/Y

– Chi phí khấu hao ước tính giảm 284 tỷ đồng

– Chi phí lãi vay giảm 67% Y/Y.

Quý 1/2024, QTP ghi nhận LNST sau lợi ích CĐTS báo cáo đạt mức cao 227 tỷ đồng (+57% Y/Y).

Dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS là 21% trong giai đoạn 2023-26, nhờ vào:

– Hiệu suất hoạt động bền vững cao ở mức 68-75%

– Chi phí khấu hao thấp hơn

– Giá CGM cao hơn

– Chi phí than giảm

2.1. ĐỊNH GIÁ HẤP DẪN

Định giá của QTP có vẻ hấp dẫn vì

– P/E dự phóng năm 2024 là 9.5 lần. Con số này thấp hơn 24% so với mức trung bình 4 năm của trung vị các công ty cùng ngành trong khu vực.

– Lợi suất cổ tức dự phóng ở mức cao (11-13%).

2.2. YẾU TỐ HỖ TRỢ VÀ RỦI RO

Yếu tố hỗ trợ:

– Chi phí bảo trì thấp hơn dự kiến

– Khoản bồi thường lỗ tỷ giá của các năm trước khoảng 600 tỷ đồng sẽ được nhận trong vài năm tới

– Thoái vốn của SCIC

– IPO của EVNGENCO1

– Chuyển niêm yết sang HOSE trong dài hạn.

Rủi ro: Tỷ suất hao nhiệt cao hơn dự kiến (tiêu thụ than trên mỗi kWh) và tạm dừng vận hành máy phát điện do vấn đề kỹ thuật.

3. THÀNH PHẦN CỐ ĐỊNH CỦA QTP TRONG HỢP ĐỒNG PPA

Thành phần cố định của QTP trong hợp đồng PPA tăng thêm 5% lên 357 đồng/kWh. Trước đây ước tính thành phần cố định này ở mức thấp do lo ngại những khó khăn tài chính của EVN có thể ảnh hưởng đến khả năng đàm phán của QTP. Tuy nhiên, tại ĐHCĐ năm 2024, ban lãnh đạo khẳng định thành phần cố định không thay đổi ở mức 357 đồng/kWh trong suốt vòng đời dự án. Lý do là hợp đồng của QTP ký theo Thông tư 41/2010 không yêu cầu đàm phán để thay đổi thành phần cố định.

Ban lãnh đạo xem sản lượng hợp đồng giảm xuống 70% vào năm 2024 là một cơ hội. Quyết định số 158 của Bộ Công Thương (ngày 29/12/2023) hướng dẫn giảm tỷ lệ sản lượng hợp đồng đối với các nhà máy nhiệt điện từ 80% (2023) xuống 70% (2024).

Lợi thế cạnh tranh chi phí thấp của QTP được hỗ trợ bởi

– QTP được hưởng lợi từ việc nằm gần trữ lượng than, giảm thiểu chi phí vận chuyển

– Xu hướng giảm giá than hiện nay hỗ trợ giảm chi phí sản xuất

– Chi phí khấu hao dự kiến sẽ giảm 32% trong năm nay.

Nhìn chung, những yếu tố này cho phép QTP có khả năng thu được lợi nhuận cao hơn từ sản lượng theo hợp đồng thấp hơn (khi giá CGM tăng cao hơn so với giá PPA)

III. SO SÁNH CÁC DOANH NGHIỆP CÙNG NGÀNH

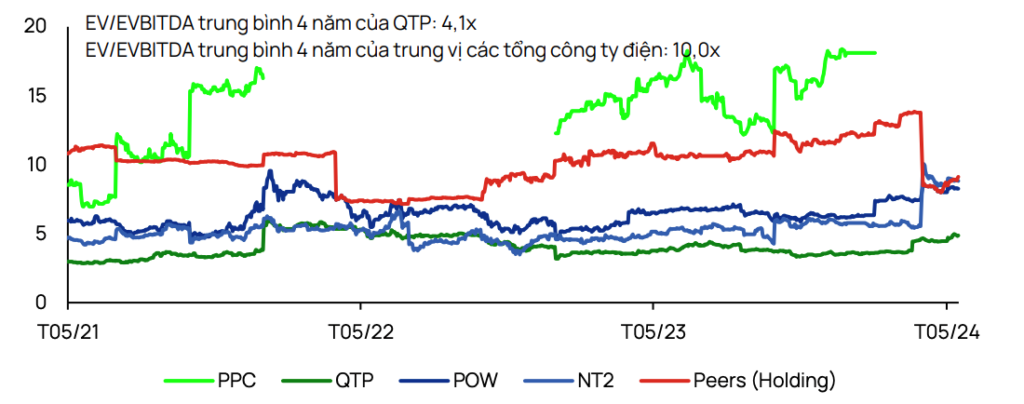

1. PHÂN TÍCH EV/EBITDA

Hình 1: Phân tích biểu đồ EV/EBITDA của các công ty nhiệt điện

QTP (CTCP Nhiệt điện Quảng Ninh): EV/EBITDA trung bình 4 năm của QTP là 4.1x, thấp hơn đáng kể so với trung vị của các công ty cùng ngành là 10x. Điều này cho thấy QTP đang được định giá thấp hơn so với các công ty điện khác. Đây có thể là cơ hội đầu tư hấp dẫn.

PPC (CTCP Nhiệt điện Phả Lại): EV/EBITDA của PPC biến động mạnh nhưng nhìn chung cao hơn so với QTP. Điều này cho thấy mức định giá cao hơn. Lý do có thể là PPC có lợi thế cạnh tranh hoặc hiệu suất hoạt động tốt hơn trong một số thời điểm nhất định.

POW (Tổng Công ty Điện lực Dầu khí Việt Nam): EV/EBITDA của POW dao động quanh mức trung vị của ngành. Có thể thấy mức định giá phù hợp so với các công ty cùng ngành.

NT2 (CTCP Nhiệt điện Nhơn Trạch 2): EV/EBITDA của NT2 cũng dao động quanh mức trung vị của ngành, tương tự như POW. NT2 có mức định giá khá ổn định và tương đối phù hợp với hiệu suất hoạt động của mình.

Peers (Holding): EV/EBITDA trung bình 4 năm của các công ty trong ngành điện (Peers) là 10x, cao hơn so với QTP. Đây là mức trung vị của các tổng công ty điện khác. QTP hiện đang được định giá thấp hơn nhiều so với mức trung bình của ngành.

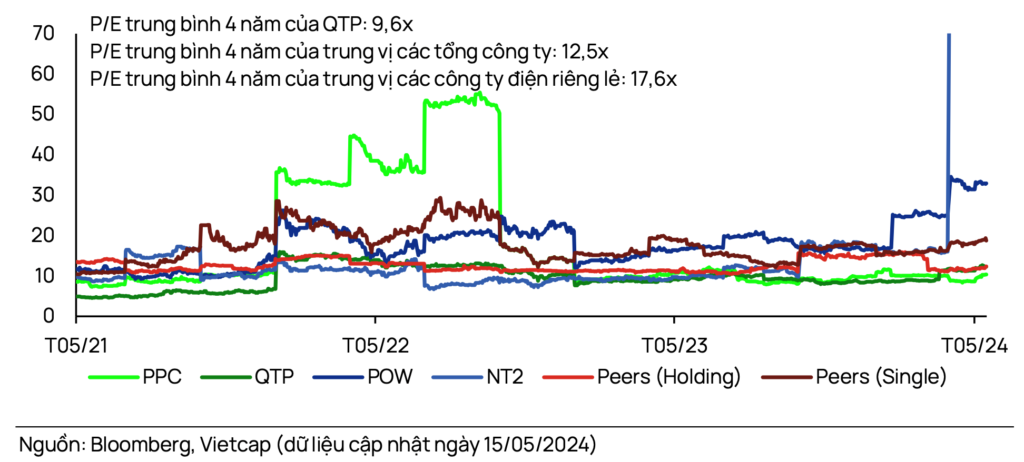

2. PHÂN TÍCH P/E

Hình 2: P/E trung bình 4 năm của các công ty nhiệt điện

QTP (CTCP Nhiệt điện Quảng Ninh): P/E trung bình 4 năm của QTP là 9.6x, thấp hơn so với trung vị của các tổng công ty điện là 12.5x và các công ty điện riêng lẻ là 17.6x. Có thể thấy QTP đang được định giá thấp hơn so với các công ty điện khác, tạo cơ hội đầu tư tiềm năng.

PPC (CTCP Nhiệt điện Phả Lại): P/E của PPC biến động mạnh. Có những thời điểm cao hơn nhiều so với QTP và các công ty khác. Điều này có thể do các yếu tố nội tại như lợi nhuận, chi phí hoặc các sự kiện ảnh hưởng đến định giá của công ty này.

POW (Tổng Công ty Điện lực Dầu khí Việt Nam): P/E của POW dao động quanh mức trung vị của ngành. Có thể thấy rằng mức định giá phù hợp so với các công ty cùng ngành.

NT2 (CTCP Nhiệt điện Nhơn Trạch 2): P/E của NT2 cũng dao động quanh mức trung vị của ngành, tương tự như POW. NT2 có mức định giá khá ổn định và tương đối phù hợp với hiệu suất hoạt động của mình.

Peers (Holding): P/E trung bình 4 năm của các công ty điện (Peers) là 12.5x, phản ánh mức định giá trung bình của ngành.

Peers (Single): P/E trung bình 4 năm của các công ty điện riêng lẻ là 17.6x. Con số này cao hơn so với QTP và các công ty cùng ngành. Điều này cho thấy các công ty điện riêng lẻ đang có mức định giá cao hơn, có thể do họ có hiệu suất hoạt động tốt hơn hoặc các yếu tố thị trường khác.

QTP hiện có mức định giá P/E thấp hơn so với các công ty cùng ngành. Đây có thể là cơ hội đầu tư tốt nếu công ty duy trì được hiệu suất hoạt động ổn định và cải thiện các chỉ số tài chính.

IV. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Hình 3: Định giá cổ phiếu QTP

Giá hiện tại: 16.900 VNĐ/cổ phiếu

Giá mục tiêu: 19.300 VND/cổ phiếu

Khuyến nghị hiện tại: MUA