Sau bài phát biểu mới nhất của Chủ tịch Fed Jerome Powell, thị trường tài chính không còn lo ngại về lãi suất cao như trước. Thay vào đó, mối quan tâm chính hiện tại là nguy cơ suy thoái kinh tế và những tác động tiêu cực của nó. Powell đã bày tỏ sự lạc quan về nền kinh tế và ám chỉ rằng Fed có thể giữ nguyên lãi suất trong thời gian dài hơn thay vì tiếp tục tăng. Cùng ZFA phân tích chi tiết những tín hiệu từ Fed, tình hình lạm phát và những yếu tố kinh tế quan trọng khác ảnh hưởng đến thị trường.

I. POWELL: “FED CÓ KHẢ NĂNG SẼ GIỮ NGUYÊN LÃI SUẤT TRONG THỜI GIAN DÀI”

Tăng trưởng tín dụng khiêm tốn do ảnh hưởng của chính sách lãi suất & tiền tệ thắt chặt. Chính sách này đang tác động lên nền kinh tế, nhất là tới chi tiêu. Nhiều khả năng Fed sẽ giữ nguyên lãi suất chính sách ở mức hiện tại lâu hơn. Lạm phát dịch vụ mất nhiều thời gian để hạ – Lạm phát nhà ở còn rối rắm. “Credibility is everything for central banks” – “Uy tín là tối thượng/tất cả đối với các ngân hàng Trung Ương”.

Chủ tịch Fed Powell đã có động thái lạc quan hơn về kinh tế. Ông cũng ngụ ý rằng Fed sẽ không tăng lãi suất. Nếu cần thắt chặt kinh tế thì chỉ cần giữa nguyên lãi suất dài hơn.

Hình 1: Chủ tịch Fed Powell kỳ vọng lạm phát sẽ giảm, mặc dù không còn tự tin như trước

Hình 2: Tỷ lệ tham gia lực lượng lao động phục hồi nhờ người ngoại quốc thay vì người Mỹ

Dân nhập cư có thể giúp thị trường lao động hạ nhiệt. Tỷ lệ tham gia lực lượng lao động phục hồi nhờ người ngoại quốc thay vì người Mỹ.

II. PPI THÁNG 4 TĂNG VỚI TỐC ĐỘ NHANH NHẤT TRONG 12 THÁNG

1. PPI HÀNG THÀNH PHẨM CỐT LÕI TĂNG VƯỢT DỰ KIẾN – DẤU HIỆU BÁO ĐỘNG CỦA STICKY INFLATION (LẠM PHÁT DAI DẲNG)

PPI hàng thành phẩm (rổ hàng chính – ảnh hưởng nhiều lên CPI) vẫn không hạ nhiệt:

– PPI tháng 4 tăng: +2.2% Y/Y, như dự kiến – cao hơn tháng trước (+2.1% Y/Y).

– PPI cốt lõi tăng: +2.4% Y/Y, cao hơn dự kiến (+2.3% Y/Y).

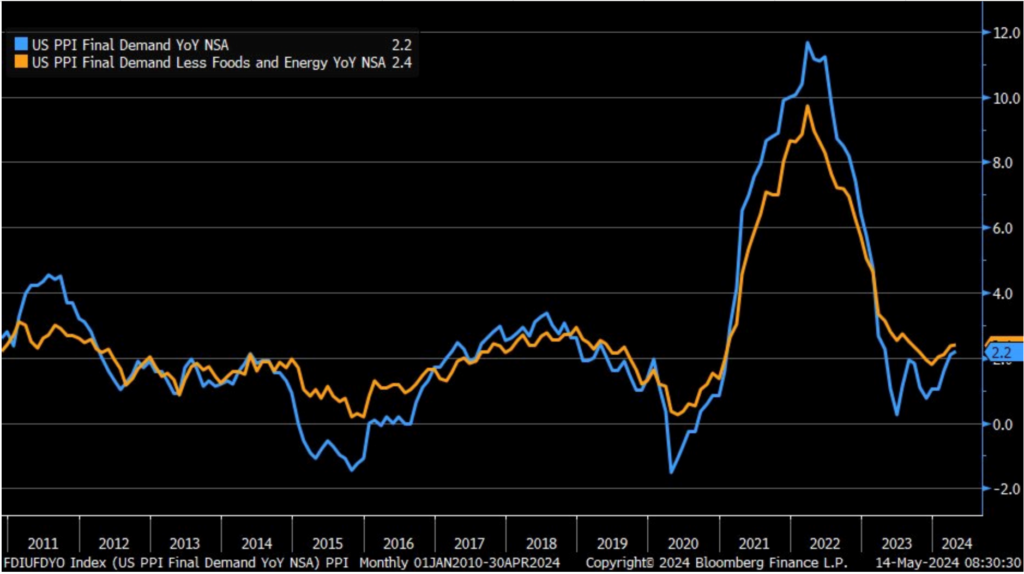

Hình 3: Biểu đồ tỷ lệ phần trăm thay đổi hàng năm của PPI

Biểu đồ trên thể hiện tỷ lệ phần trăm thay đổi hàng năm (Y/Y) của chỉ số giá sản xuất (PPI) cuối cùng của Hoa Kỳ, không điều chỉnh theo mùa (NSA). Chỉ số PPI cuối cùng không bao gồm thực phẩm và năng lượng.

– Đường màu xanh lam: Biểu thị tỷ lệ phần trăm thay đổi hàng năm của chỉ số PPI cuối cùng (tất cả các mặt hàng).

– Đường màu cam: Biểu thị tỷ lệ phần trăm thay đổi hàng năm của chỉ số PPI cuối cùng không bao gồm thực phẩm và năng lượng.

Phân tích chi tiết như sau:

1.1. TỪ NĂM 2010 ĐẾN 2024

Từ năm 2010 đến 2014, chỉ số PPI có sự biến động, với các giai đoạn tăng và giảm rõ rệt.

Từ năm 2015 đến 2019, chỉ số PPI ổn định hơn, dao động trong khoảng từ 0% đến 4%.

Từ năm 2020 đến 2021, chỉ số PPI tăng mạnh, đặc biệt là trong giai đoạn dịch Covid-19.

Sau đó, từ năm 2022 đến 2023, chỉ số PPI giảm mạnh trước khi có dấu hiệu tăng trở lại vào năm 2024.

1.2. CHỈ SỐ PPI KHÔNG BAO GỒM THỰC PHẨM VÀ NĂNG LƯỢNG

Đường màu cam có xu hướng tương tự như đường màu xanh lam, nhưng biên độ biến động ít hơn, cho thấy thực phẩm và năng lượng là các yếu tố biến động lớn trong chỉ số PPI chung.

1.3. HIỆN TẠI (THÁNG 5/2024)

Chỉ số PPI cuối cùng là 2.2%. Chỉ số PPI cuối cùng không bao gồm thực phẩm và năng lượng là 2.4%.

1.4. KẾT LUẬN

Chỉ số PPI cho thấy sự biến động lớn trong giai đoạn dịch Covid-19 và có xu hướng giảm sau đó. Hiện tại, chỉ số PPI đang tăng trở lại, nhưng vẫn ở mức thấp so với giai đoạn trước dịch. Điều này phản ánh sự giảm dần của áp lực lạm phát, phù hợp với kỳ vọng của Chủ tịch Fed Jerome Powell về việc lạm phát sẽ giảm, mặc dù ông không còn tự tin như trước.

PPI tháng 3 điều chỉnh giảm xuống -0.3% Y/Y – lần điều chỉnh thứ 4 trong 7 tháng qua.

Hình 4: PPI tháng 3 điều chỉnh giảm xuống -0.3% Y/Y

Việc sửa đổi này khiến con số tăng trưởng theo tháng M/M tăng vượt trội:

– PPI tổng hợp +0.5% M/M, cao hơn dự kiến +0.3% và -0.1% M/M tháng trước.

– PPI cốt lõi +0.5% M/M, cao hơn dự kiến +0.2% và -0.1% M/M tháng trước.

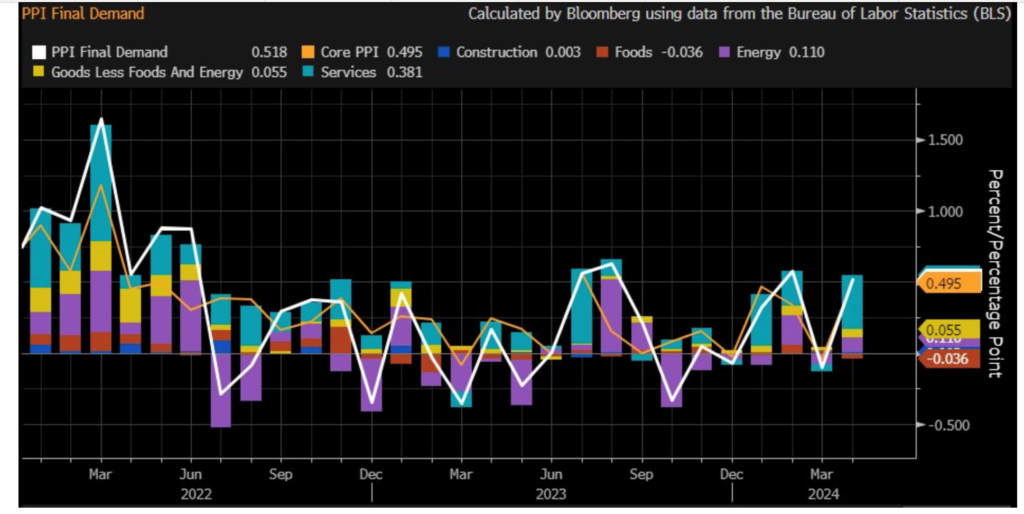

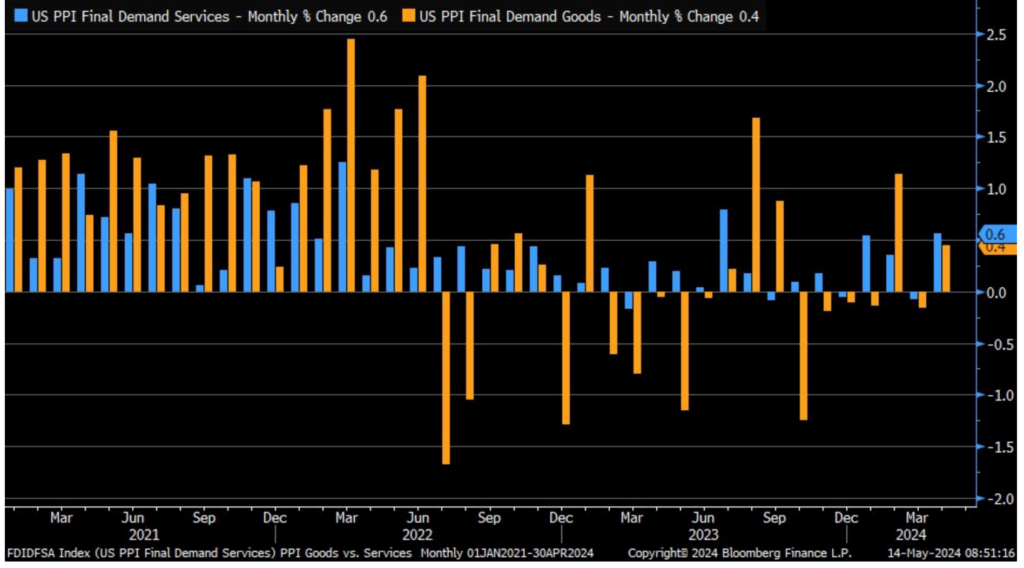

2. CẤU PHẦN PPI DỊCH VỤ TĂNG VƯỢT TRỘI

2.1. PPI DỊCH VỤ, HÀNG HÓA

Cơ cấu tăng trưởng PPI M/M:

Hình 5: Cấu phần PPI tháng 4 phần lớn đóng góp đến từ mảng dịch vụ (0.381%)

PPI dịch vụ tháng 4 tăng +0.6% M/M, cao hơn tháng trước -0.1% M/M. PPI hàng hóa tăng +0.4% M/M, cao hơn tháng trước -0.2% M/M.

Hình 6: Cấu phần PPI dịch vụ và PPI hàng hoá

Hình 7: Cấu phần trong PPI của Gasolin (năng lượng)

Chú thích: Chỉ số Giá Nhà sản xuất (PPI) được biểu diễn bằng đường màu xanh lam, trong khi giá xăng trung bình toàn quốc được biểu diễn bằng đường màu xanh lá cây.

Phân tích: Hai đường này cho thấy một mối tương quan, nơi những thay đổi trong PPI thường xảy ra trước những thay đổi trong giá xăng trung bình toàn quốc. Điều này hợp lý vì những thay đổi trong giá nhà sản xuất thường dẫn đến những thay đổi trong giá tiêu dùng với một độ trễ nhất định.

2.2. PPI CỦA HOA KỲ

Hình 8: Tỷ lệ lạm phát PPI của Hoa Kỳ qua các năm

Phân tích:

– Đường màu xanh (US PPI Final Demand Y/Y NSA): Chỉ số PPI sản xuất theo năm cho nhu cầu cuối cùng, không điều chỉnh theo mùa. Giá trị hiện tại là 2.20%.

– Đường màu đỏ (US PPI Processed Goods For Intermediate Demand SA Y/Y): Tỷ lệ lạm phát theo năm của chỉ số giá sản xuất cho hàng hóa đã qua chế biến dành cho nhu cầu trung gian, đã điều chỉnh theo mùa. Giá trị hiện tại là -0.53%.

– 2023-2024: Đường màu xanh dương tăng nhẹ và duy trì mức ổn định quanh 2.20%. Đường màu đỏ bắt đầu hồi phục từ mức âm lên mức hiện tại là -0.53%.

III. DỰ BÁO BÁO CÁO CPI NGÀY 15/05

Nếu CPI ngày mai tiếp tục tăng, Fed chắc chắn phải tiếp tục duy trì lãi suất cao – gây nguy hại đến môi trường vốn và tâm lý tiêu dùng của người dân: Lãi suất tăng cao ảnh hưởng đến những người có thu nhập thấp nặng nề nhất.

Hình 9: Tỷ lệ quá hạn nợ thẻ tín dụng và các khoản vay mua ô tô

Tỷ lệ quá hạn nợ thẻ tín dụng và các khoản vay mua ô tô ở mức cao nhất trong một thập kỷ – hai mục này đều bị ảnh hưởng từ môi trường lãi suất cao. Hiện tại ở mức lãi suất 5.25-5.5% thì có hơn 30% người sử dụng thẻ tín dụng bị quá hạn thẻ tín dụng.

Hình 10: Biểu đồ tỷ lệ phần trăm số dư chuyển sang trạng thái trễ hạn

Biểu đồ này hiển thị tỷ lệ phần trăm số dư chuyển sang trạng thái trễ hạn (trên 30 ngày) theo loại khoản vay từ quý 1/2003 đến quý 1/2024. Các loại khoản vay bao gồm:

– Student Loan (Vay sinh viên): Đường màu đỏ

– Auto Loan (Vay mua ô tô): Đường màu xanh lá cây

– Credit Card (Thẻ tín dụng): Đường màu xanh dương

– Mortgage (Thế chấp): Đường màu vàng

– HE Revolving (Home Equity Revolving, khoản vay dựa trên vốn sở hữu nhà): Đường màu tím

Phân tích chi tiết:

1. NỢ VAY SINH VIÊN

Từ khi được báo cáo vào năm 2004, tỷ lệ trễ hạn của các khoản vay sinh viên đã dao động quanh mức 10-12%. Từ năm 2020, tỷ lệ trễ hạn giảm mạnh xuống dưới 2%, sau đó tăng nhẹ trở lại nhưng vẫn duy trì ở mức thấp hơn so với trước.

2. VAY MUA Ô TÔ

Tỷ lệ trễ hạn của vay mua ô tô duy trì ổn định từ 6-8% từ năm 2003 đến 2023. Đến năm 2024, tỷ lệ này tăng mạnh lên khoảng 10%.

3. THẺ TÍN DỤNG

Tỷ lệ trễ hạn của thẻ tín dụng dao động từ 8-12% trong giai đoạn từ 2003 đến 2010. Từ năm 2011 trở đi, tỷ lệ này giảm và ổn định quanh mức 6-8%.

4. VAY THẾ CHẤP

Tỷ lệ trễ hạn của các khoản vay thế chấp giảm dần từ mức 4% vào năm 2003 xuống dưới 2% vào năm 2024.

5. HE REVOLVING

Tỷ lệ trễ hạn của HE Revolving tăng mạnh từ năm 2003 đến 2010, đạt đỉnh khoảng 12%. Sau đó, tỷ lệ này giảm mạnh và duy trì ở mức dưới 2% từ năm 2014 trở đi.

6. KẾT LUẬN

Vay sinh viên và HE Revolving đã chứng kiến sự giảm đáng kể trong tỷ lệ trễ hạn, đặc biệt là sau năm 2020. Vay mua ô tô và thẻ tín dụng có xu hướng ổn định hơn nhưng vẫn tăng nhẹ trong giai đoạn gần đây. Thế chấp là loại vay có tỷ lệ trễ hạn thấp nhất và duy trì ổn định trong suốt giai đoạn nghiên cứu.

Biểu đồ này phản ánh sự thay đổi trong khả năng thanh toán của người vay theo từng loại khoản vay khác nhau, với nhiều yếu tố kinh tế và tài chính có thể ảnh hưởng đến xu hướng này.

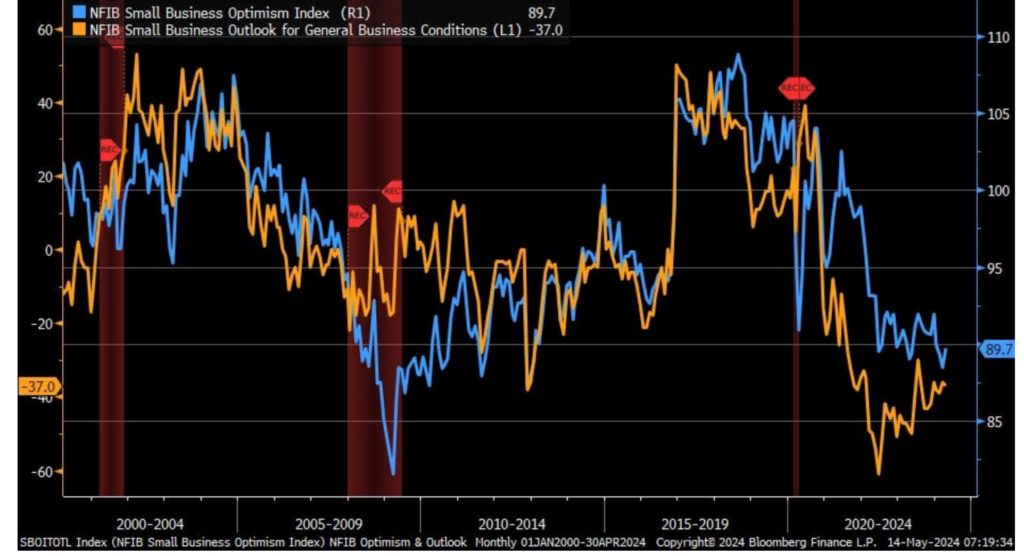

IV. LẠM PHÁT VẪN LÀ VẤN ĐỀ ĐÁNG QUAN NGẠI NHẤT ĐỐI VỚI CÁC DOANH NGHIỆP NHỎ – KHẢO SÁT NFIB

Mức độ lạc quan của doanh nghiệp nhỏ NFIB lên tới 89.7, cao hơn ước tính 88.2 & 88.5 trước đó.

Hình 11: Biểu đồ thể hiện hai chỉ số từ NFIB (National Federation of Independent Business)

Các quan sát chính:

1. XU HƯỚNG LẠC QUAN CỦA DOANH NGHIỆP NHỎ (ĐƯỜNG XANH)

Chỉ số này cho thấy mức độ lạc quan của các doanh nghiệp nhỏ về tình hình kinh doanh của họ. Có xu hướng giảm từ năm 2018 đến năm 2024, hiện tại ở mức 89.7.

2. TRIỂN VỌNG KINH DOANH (ĐƯỜNG CAM)

Triển vọng của các doanh nghiệp nhỏ về điều kiện kinh doanh tổng thể. Xu hướng giảm mạnh từ năm 2018 và hiện đang ở mức -37.0, biểu thị sự bi quan rõ rệt về điều kiện kinh doanh tương lai.

3. CÁC GIAI ĐOẠN SUY THOÁI

Biểu đồ cũng hiển thị các giai đoạn suy thoái (REC) được tô màu đỏ, ví dụ như trong các năm 2000-2002, 2007-2009, và 2020-2021. Mỗi giai đoạn suy thoái thường đi kèm với sự giảm mạnh trong cả hai chỉ số.

4. PHÂN TÍCH CHI TIẾT

Giai đoạn 2000-2004: Cả hai chỉ số có sự dao động mạnh nhưng thường tăng trở lại sau mỗi giai đoạn suy giảm.

Giai đoạn 2005-2009: Sự giảm mạnh trong cả hai chỉ số vào giai đoạn suy thoái kinh tế toàn cầu 2008-2009. Cả hai chỉ số đều hồi phục sau suy thoái, nhưng không đạt được mức cao như trước đó.

Giai đoạn 2010-2014: Chỉ số lạc quan (đường xanh) dao động nhưng nhìn chung tăng nhẹ.

Triển vọng kinh doanh (đường cam) cũng có sự biến động nhưng theo hướng tích cực hơn so với giai đoạn trước.

Giai đoạn 2015-2019: Cả hai chỉ số đều tăng trở lại với mức độ lạc quan cao nhất trước khi giảm mạnh vào năm 2020.

Giai đoạn 2020-2024: Sự giảm mạnh trong cả hai chỉ số vào năm 2020 do đại dịch COVID-19. Chỉ số lạc quan (đường xanh) giảm nhưng có xu hướng hồi phục nhẹ gần đây. Triển vọng kinh doanh (đường cam) vẫn tiếp tục giảm, phản ánh sự bi quan kéo dài về điều kiện kinh doanh.

5. KẾT LUẬN

Cả hai chỉ số hiện đang ở mức thấp, đặc biệt là triển vọng kinh doanh tổng thể, cho thấy sự bi quan đáng kể về điều kiện kinh doanh tương lai của các doanh nghiệp nhỏ. Các giai đoạn suy thoái có ảnh hưởng rõ rệt đến cả hai chỉ số, với mức độ giảm mạnh trong các giai đoạn này.

Vì vậy:

– Lạm phát là vấn đề hàng đầu đối với các doanh nghiệp nhỏ.

– Chất lượng lao động là vấn đế đáng lo ngại thứ hai.

– Vấn đề quan trọng thứ 3 là thuế.

V. TỔNG KẾT

Powell: Fed có khả năng sẽ giữ nguyên lãi suất trong thời gian dài. Tăng trưởng tín dụng khiêm tốn do chính sách thắt chặt lãi suất. Powell lạc quan hơn về kinh tế, ngụ ý không tăng lãi suất. Nếu cần thắt chặt kinh tế thì sẽ giữ lãi suất hiện tại trong thời gian dài hơn

PPI tháng 4 tăng nhanh nhất trong 12 tháng. Cho thấy đầu sản xuất giá đã bắt đầy tăng trở lại, một phần đến từ chi phí năng lượng

Dự báo báo cáo CPI ngày 15/5. Nếu CPI tăng, Fed phải duy trì lãi suất cao. Lãi suất cao ảnh hưởng nặng đến người thu nhập thấp. Hiện tại tiền cho chi tiêu trong dân dần cạn kiệt

Lạm phát là vấn đề lớn nhất của doanh nghiệp nhỏ – khảo sát NFIB. Mức độ lạc quan của doanh nghiệp nhỏ NFIB hiện tại là 89.7. Triển vọng kinh doanh của doanh nghiệp nhỏ ở mức -37.0. Các giai đoạn suy thoái thường giảm mạnh cả hai chỉ số.

Giai đoạn kinh tế hiện tại, NĐT không sợ lãi suất cao mà sợ suy thoái kinh tế, do đó: Nếu thị trường vẫn không quá xấu thì thị trường vẫn tiếp tục đi lên.