Ngân hàng Trung ương Châu Âu (ECB) vừa gây chấn động thị trường khi bất ngờ hạ lãi suất tiết kiệm xuống mức 3.75% trong khi lại nâng dự báo lạm phát cho các năm 2024 và 2025. Bài viết này ZFA sẽ đi sâu vào các thay đổi của ECB, cùng với những biến động quan trọng khác trên thị trường lao động và thương mại quốc tế.

I. ECB HẠ LÃI SUẤT NHƯNG NÂNG DỰ BÁO LẠM PHÁT

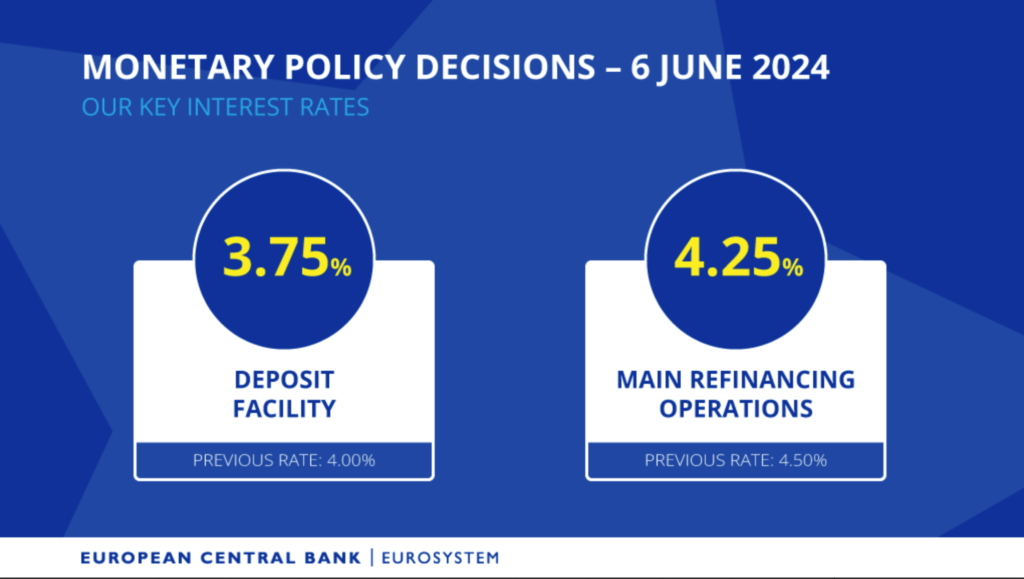

Hình 1: ECB hạ lãi suất tiết kiệm xuống 3.75%

Hình 2: ECB dự báo lạm phát của Eurozone trong 2024 và 2025

ECB dự báo lạm phát của Eurozone trong 2024 và 2025 sẽ cao hơn dự kiến. Con số lần lượt đạt 2.5% và 2.2%, tăng so với các mức 2.3% và 2% đưa ra trước đó.

Hình 3: ECB thay đổi dự báo kinh tế

ECB thay đổi dự báo kinh tế, gia tăng cấu phần lạm phát từ 2024-2026. Tăng trưởng GDP năm 2024 giảm , dự báo 2025 giảm, 2026 đi ngang

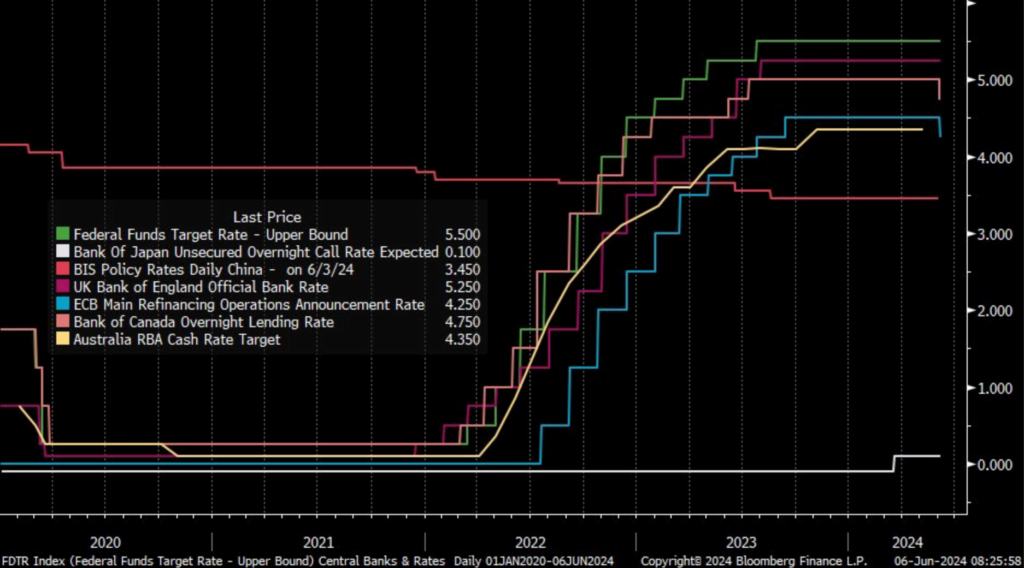

Hình 4: Biểu đồ lãi suất của các Ngân hàng Trung ương lớn

Tiếp sau động thái cắt giảm của BOC và hôm nay là ECB, tháng 9 được thị trường cho là thời điểm thích hợp để Fed và BOE cắt lãi suất

– Federal Reserve (Mỹ): Lãi suất tăng mạnh từ giữa năm 2022, đạt đỉnh khoảng 5.5% vào năm 2023. Đây là mức tăng đáng kể từ mức gần 0% trong giai đoạn đại dịch.

– Bank of Japan (Nhật Bản): Giữ mức lãi suất rất thấp gần 0% trong suốt giai đoạn này. Có một chút tăng nhẹ vào cuối năm 2023.

– BIS Policy Rates (Trung Quốc): Tăng lãi suất dần dần từ mức thấp lên khoảng 3.45% vào năm 2024.

– Bank of England (Anh): Lãi suất tăng từ mức thấp khoảng 0.1% lên đến 5.25% vào năm 2023.

– ECB (Châu Âu): Tăng lãi suất đều đặn từ mức 0% lên 4.25% vào năm 2023.

– Bank of Canada (Canada): Lãi suất tăng mạnh từ giữa năm 2022, đạt khoảng 4.75% vào năm 2023.

– Australia RBA (Úc): Lãi suất tăng từ mức thấp khoảng 0.1% lên đến 4.35% vào năm 2023.

II. ĐƠN XIN TRỢ CẤP THẤT NGHIỆP LẦN ĐẦU TUẦN QUA TĂNG LÊN GẦN MỨC CAO NHẤT TRONG 8 THÁNG

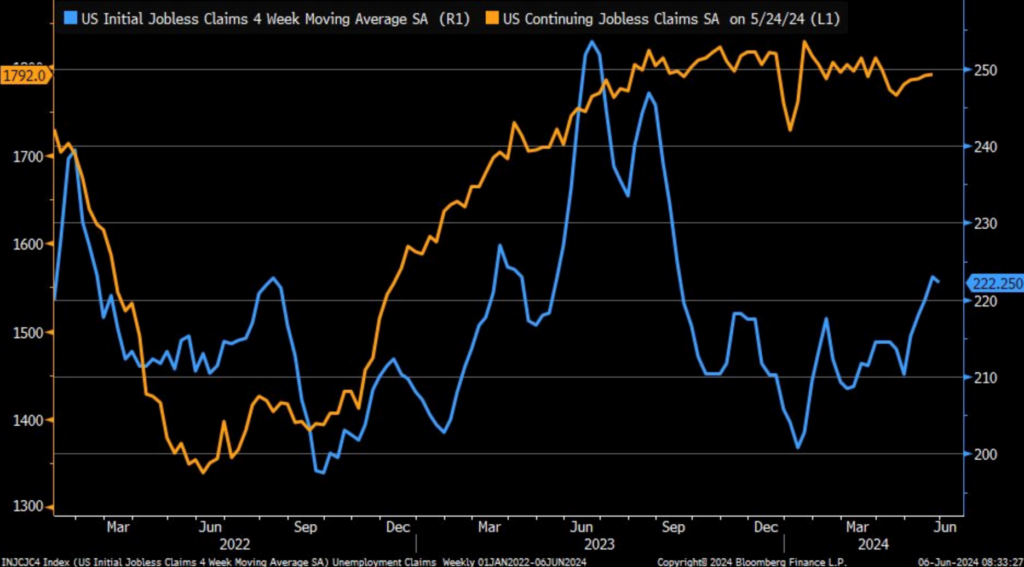

Hình 5: Biểu đồ số lượng đơn xin trợ cấp thất nghiệp tại Mỹ

Mức trung bình động 4 tuần của số đơn xin trợ cấp thất nghiệp lần đầu chỉ cao hơn một chút so với mức trung bình 52 tuần. Số đơn xin trợ cấp thất nghiệp lần đầu đang có xu hướng tăng lên.

Hình 6: Đơn xin trợ cấp thất nghiệp

– Đỉnh năm 2009: Đỉnh điểm của yêu cầu trợ cấp thất nghiệp trùng với cuộc khủng hoảng tài chính toàn cầu, khi nhiều công ty phá sản và sa thải hàng loạt lao động.

– Đỉnh năm 2020: Sự tăng vọt đột ngột trong số lượng yêu cầu trợ cấp thất nghiệp vào năm 2020 do đại dịch COVID-19 gây ra. Đây là mức tăng chưa từng có và rất cao so với các giai đoạn trước đó.

– Giai đoạn hậu COVID-19: Số lượng yêu cầu trợ cấp thất nghiệp giảm mạnh sau khi nền kinh tế bắt đầu phục hồi. Tuy nhiên vẫn có những dao động nhỏ do tình hình kinh tế và thị trường lao động biến đổi.

Đường trung bình động (SMA) – màu xanh: Đường trung bình động 52 tuần cho thấy xu hướng dài hạn của số lượng yêu cầu trợ cấp thất nghiệp. Đường này giúp làm mượt các biến động ngắn hạn và cho thấy xu hướng tổng thể rõ ràng hơn.

Tương quan với các sự kiện kinh tế: Các vùng được đánh dấu màu đỏ (REC) trên biểu đồ biểu thị các giai đoạn suy thoái kinh tế. Các giai đoạn này trùng khớp với các đỉnh cao trong số lượng yêu cầu trợ cấp thất nghiệp.

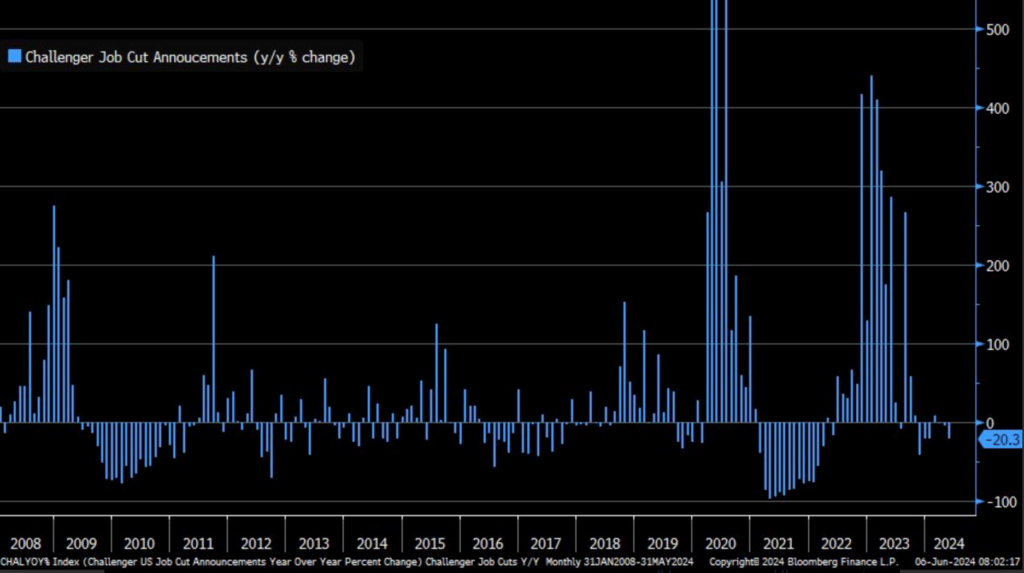

Hình 7: Biểu đồ thể hiện cắt giảm việc làm tại Mỹ

Số việc làm bị cắt giảm từ Challenger trong tháng 5 giảm -20.3% Y/Y so với mức -3.3% trong tháng trước.

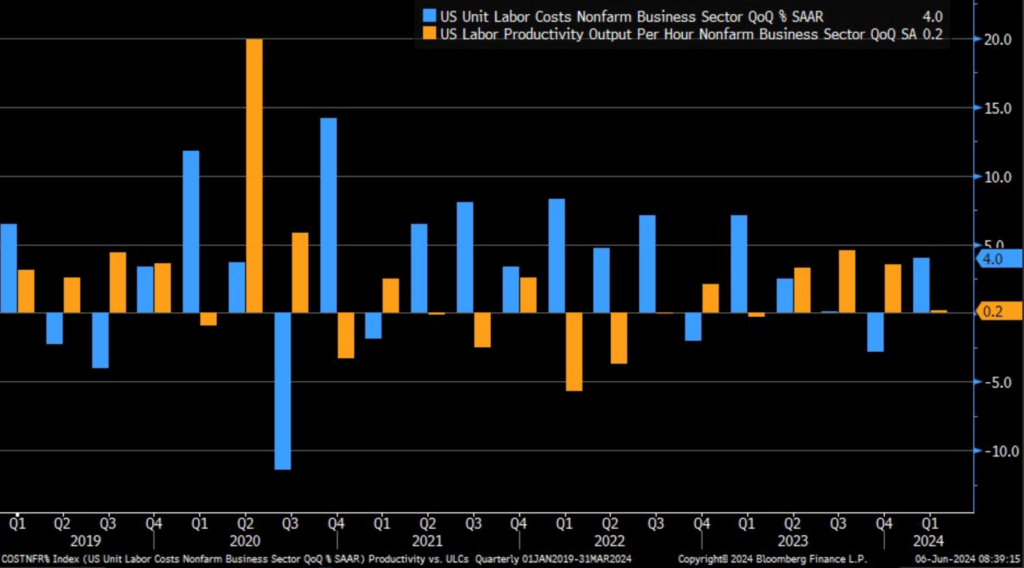

III. NĂNG SUẤT LAO ĐỘNG QUÝ 1 ĐIỀU CHỈNH GIẢM

Hình 8: Năng suất lao động (màu vàng) và chi phí lao động (màu xanh)

Năng suất Q1/2024 điều chỉnh giảm còn +0.2% Q/Q so với +0.3% ban đầu.

Chi phí lao động trên 1 đơn vị +4% Q/Q, thấp hơn ước tính +4.9% & +4.7% ban đầu.

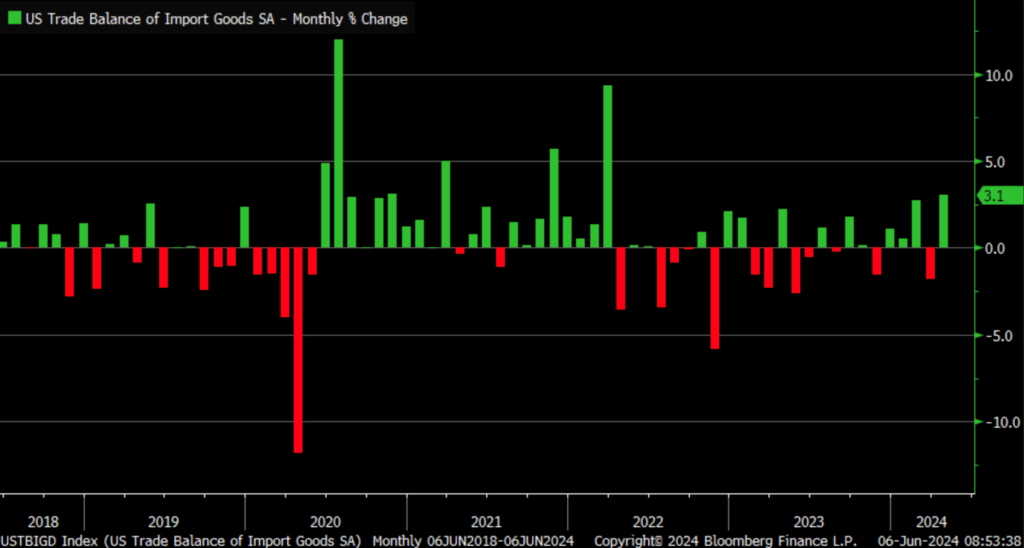

IV. THÂM HỤT THƯƠNG MẠI QUỐC TẾ CỦA MỸ ÍT HƠN DỰ KIẾN

Hình 9: Cán cân thương mại của Hoa Kỳ

Thâm hụt thương mại tháng 4 ở mức 74.6 tỷ USD. Con số này thấp hơn ước tính 76.5 tỷ USD & 68.6 tỷ USD của tháng trước.

Nguyên nhân chính:

– Nhập khẩu nhiều hơn xuất khẩu: Hoa Kỳ thường xuyên nhập khẩu nhiều hàng hóa và dịch vụ hơn so với xuất khẩu. Đặc biệt là các sản phẩm công nghệ cao, dầu mỏ và các hàng tiêu dùng.

– Chính sách thương mại: Các chính sách thương mại, đặc biệt là các hiệp định thương mại và các biện pháp thuế quan, cũng ảnh hưởng lớn đến cán cân thương mại.

– Kinh tế toàn cầu: Các sự kiện kinh tế toàn cầu như khủng hoảng tài chính và đại dịch COVID-19 đã tác động mạnh mẽ đến thương mại quốc tế. Do đó ảnh hưởng đến cán cân thương mại của Hoa Kỳ.

Kết luận: Biểu đồ này cho thấy một xu hướng thâm hụt thương mại kéo dài của Hoa Kỳ trong hơn 30 năm qua, với những biến động đáng kể do các sự kiện kinh tế toàn cầu. Hiện tại, cán cân thương mại vẫn đang ở mức thâm hụt lớn. Có thể thấy sự cần thiết của biện pháp kinh tế và chính sách thương mại để cải thiện tình hình.

Hình 10: Nhập khẩu tăng +3.1% trong tháng 4 – mức tăng M/M lớn nhất kể từ tháng 3/2022

V. TỔNG KẾT

Thị trường lao động đang yếu dần. Chi phí lương đã giảm xuống mức phù hợp với tình hình lao động hiện tại để không xảy ra suy thoái

ECB hạ lãi suất gây thay đổi dự báo tăng trưởng và lạm phát:

– GDP tăng trưởng 2024 tăng lên, 2025 giảm xuống, 2026 đi ngang với dự báo cũ

– Lạm phát dự báo tăng lên

– Đây cũng là vấn đề có thể tiếp tục gây ảnh hưởng đến Hoa Kỳ

(ECB hạ lãi suất => USD mạnh lên (thụ động tăng lương) => Hàng hoá nước ngoài giá rẻ hơn => Tiêu dùng tăng lên nhưng lại tăng tiêu dùng nước ngoài).