Khám phá Ngân hàng Thương mại Cổ phần Quân đội (MBB), một trong những ngân hàng hàng đầu Việt Nam. Từ khi thành lập năm 1994, MBB đã không ngừng mở rộng và đổi mới, cung cấp đa dạng sản phẩm và dịch vụ tài chính. Cùng ZFA tìm hiểu thêm về chiến lược phát triển và tiềm năng tăng trưởng của MBB trong tương lai ở bài viết hôm nay nhé!

I. TỔNG QUAN DOANH NGHIỆP

Hình: Logo Ngân hàng MB

1. VỊ THẾ CÔNG TY

Ngân hàng Thương mại Cổ phần Quân đội (MBB) được thành lập từ năm 1994 với mục tiêu ban đầu là đáp ứng nhu cầu dịch vụ tài chính cho các Doanh nghiệp Quân đội. MBB hoạt động trong lĩnh vực huy động vốn, cấp tín dụng và các dịch vụ tài chính liên quan. Bên cạnh thị trường truyền thống ban đầu, MBB đã phát triển và đa dạng hóa nhiều sản phẩm dịch vụ tài chính để đáp ứng cho các đối tượng khách hàng khác nhau. MBB được niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ năm 2001.

2. SẢN PHẨM DỊCH VỤ CHÍNH

Kinh doanh ngân hàng theo quy định của Thống đốc Ngân hàng Nhà nước Việt Nam.

Cung ứng sản phẩm phái sinh theo quy định của pháp luật.

Đại lí bảo hiểm và các dịch vụ liên quan khác theo quy định của pháp luật.

Kinh doanh trái phiếu và các giấy tờ có giá khác theo quy định của pháp luật.

Mua bán, gia công, chế tác vàng.

3. CHIẾN LƯỢC PHÁT TRIỂN VÀ ĐẦU TƯ

Duy trì vị thế trong Top 5 ngân hàng thương mại Việt Nam về hiệu quả kinh doanh và an toàn trong giai đoạn 2017 – 2021. Chuyển dịch cơ cấu kinh doanh theo hướng tăng tỷ trọng bán lẻ. Đẩy mạnh bán hàng trên kênh số và kênh bán chéo qua khi tận dụng kênh phân phối của đối tác chiến lược và các đơn vị thành viên. Xây dựng khung quản trị rủi ro và ứng dụng công cụ rủi ro để đo lường, giám sát, giảm thiểu và phòng ngừa rủi ro trong hoạt động ngân hàng.

II. LỢI THẾ DOANH NGHIỆP MBB SO VỚI CÁC NGÂN HÀNG KHÁC

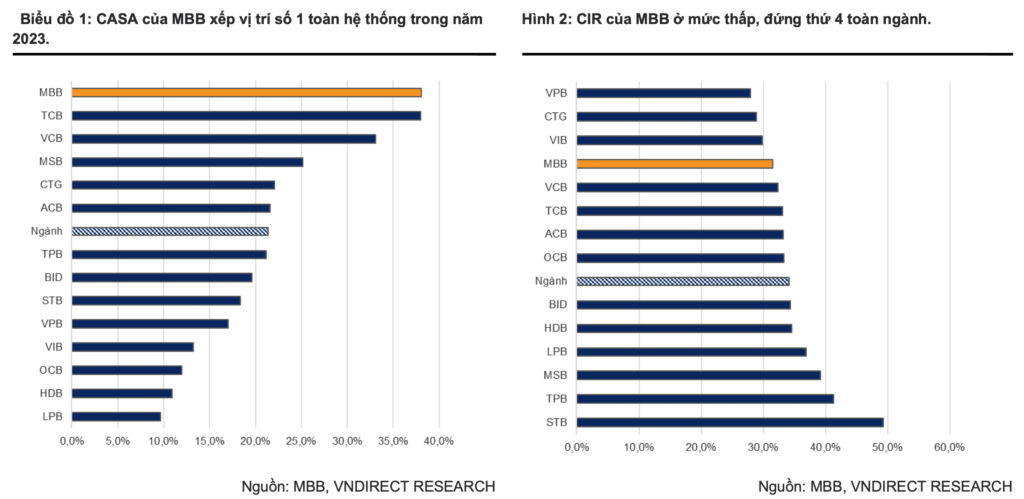

1. CASA CỦA MBB SO VỚI HỆ THỐNG

Hình 2: Tỷ lệ CASA và CIR của MBB

Dự báo của chúng tôi cho COF năm 2024 là thấp hơn, với hai lý do chính:

– Tỷ lệ CASA dự kiến vẫn duy trì ở mức cao trong năm 2024. Dự đoán tỷ lệ CASA của MBB sẽ đạt 36.5%, vượt cao hơn mức trung bình của ngành. Điều này được thúc đẩy bởi việc tăng cường hoạt động ngân hàng bán buôn, tạo ra sự ổn định hơn trong việc sử dụng vốn của ngân hàng so với ngân hàng bán lẻ. Sự phục hồi của nền kinh tế cũng sẽ hỗ trợ vốn lưu động của các doanh nghiệp gia đình, doanh nghiệp vừa và nhỏ, cũng như các tập đoàn lớn – đây là nhóm khách hàng chính của MBB.

– Xu hướng giảm lãi suất huy động dự kiến sẽ tiếp tục trong đầu năm 2024.

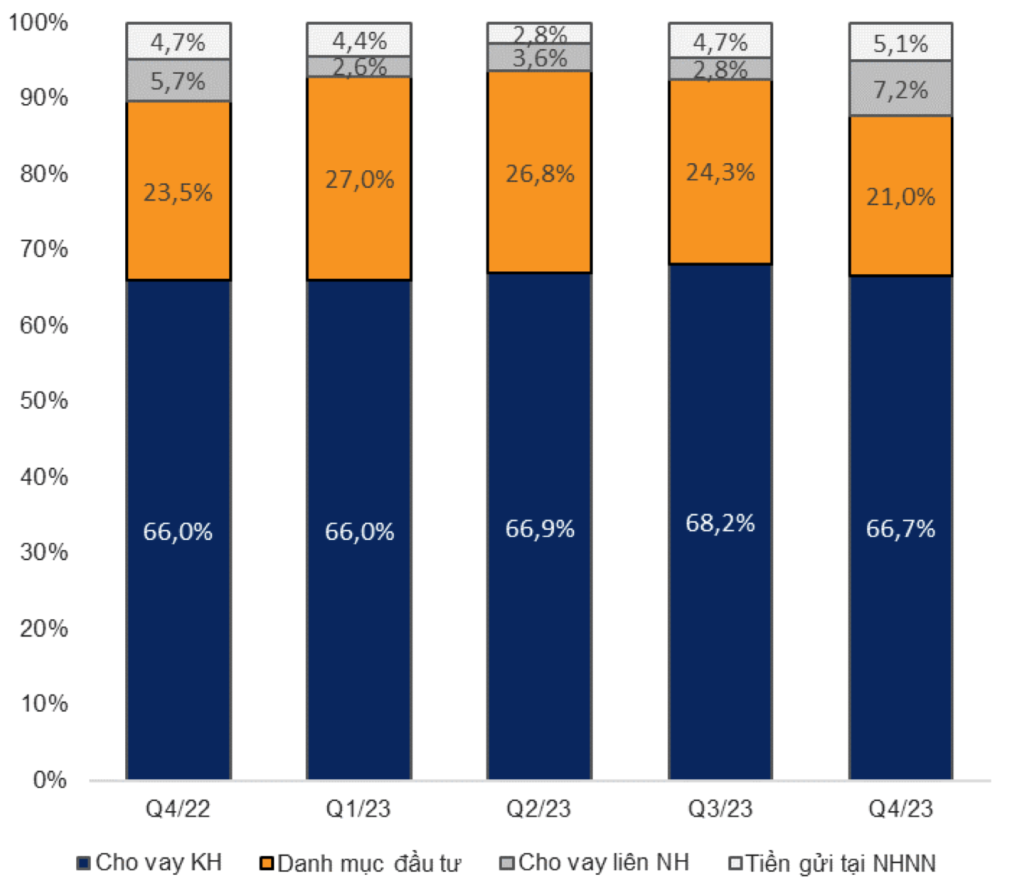

2. CẤU TRÚC NGUỒN VỐN CHO VAY CỦA MBB

Hình 3: Cấu trúc nguồn vốn cho vay của MBB

Trong đó, cấu phần danh mục đầu tư đang thu hẹp dần còn 21%. MBB cũng nâng cấu phần cho vay liên ngân hàng mở rộng lên 7.2% từ mức 2.8% (gấp 3 lần quý 3/2023)

Việc cho vay qua hệ thống liên ngân hàng đã tăng 40% do nhu cầu về vay tăng cao. Điều này được thúc đẩy bởi lãi suất thấp. Đồng thời, tiền gửi tại Ngân hàng Nhà nước (NHNN) đã tăng đến 67.2%. Đây là kết quả của Ngân hàng Thương mại cổ phần Quân đội (MBB) dịch chuyển tài sản sang các lựa chọn an toàn hơn như tiền gửi tại NHNN, nhất là khi kinh tế đang gặp khó khăn.

Trong cấu trúc đầu tư, trái phiếu của các tổ chức tín dụng đã chứng kiến sự sụt giảm mạnh nhất trong quý 4/2023, giảm 26%. Tiếp theo, giảm của Tài sản phát triển dự án (TPDN) là 16%. Trong khi đó, Tài sản có phần chứng minh an toàn (TPCP), một lựa chọn đầu tư được xem là an toàn, vẫn tăng 33% so với cùng kỳ.

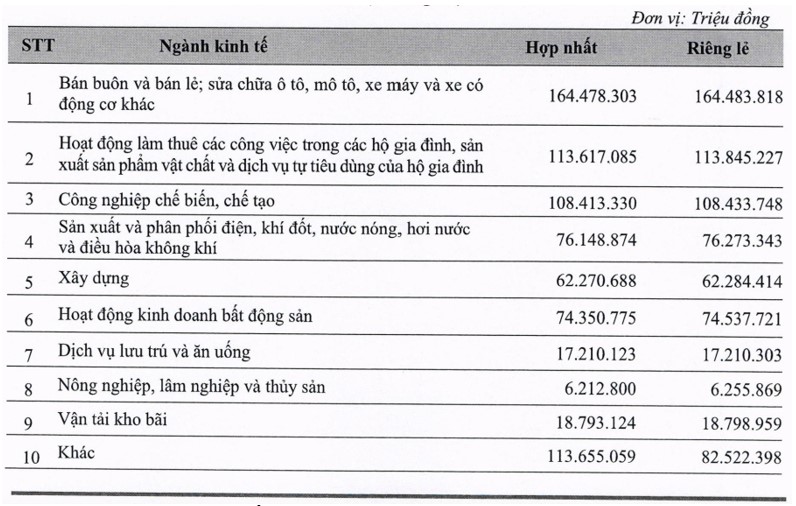

3. BÁO CÁO AN TOÀN VỐN MBB

Hình 4: Báo cáo an toàn vốn MBB 31/12/2023

Trong báo cáo các cấu phần lớn bao gồm: Bán buôn, bán lẻ, cho thuê các công việc trong hộ gia đình, sản xuất, công nghiệp chế biến, chế tạo,…

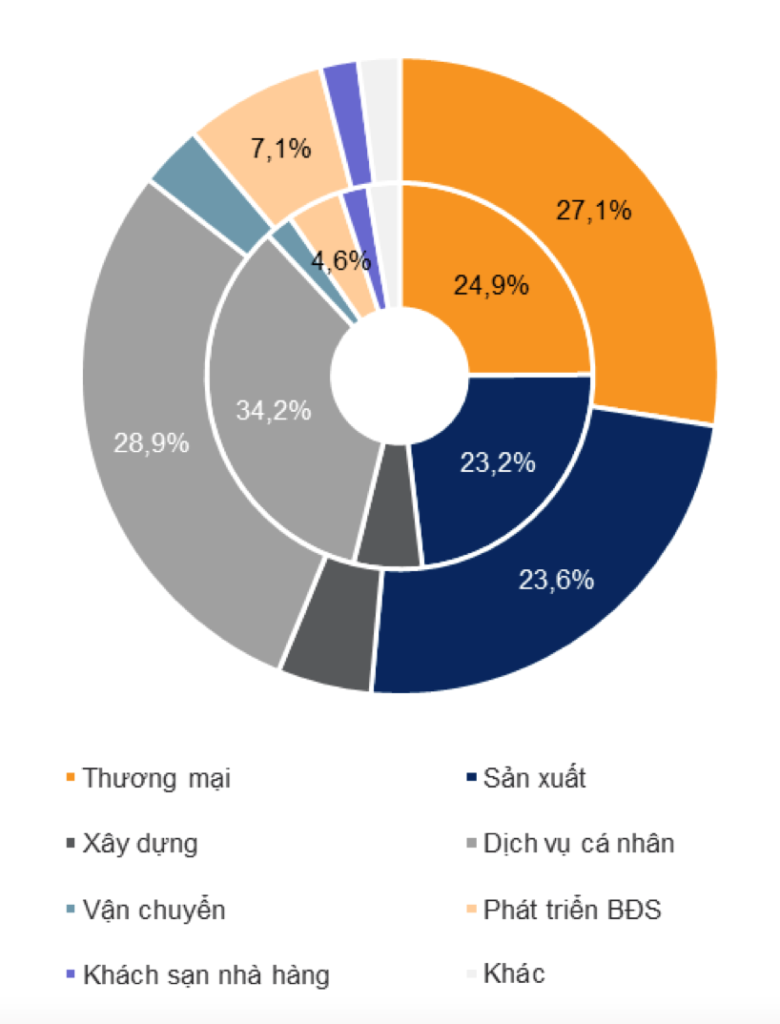

Hình 5: Cấu trúc khoản vay phân theo tỷ lệ % theo năm

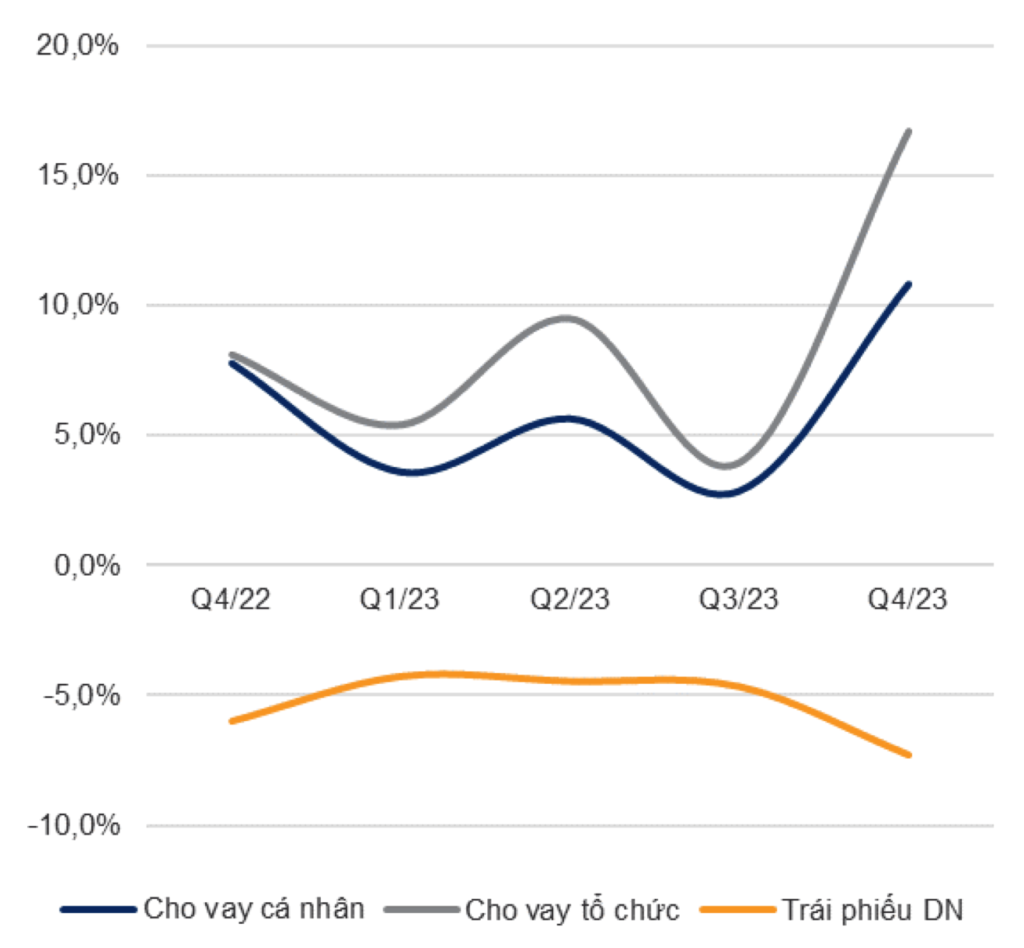

Hình 6: Tăng trưởng tín dụng của MBB

Mức tăng trưởng tín dụng TPDN giảm do lực cầu từ TPDN giảm, cộng với việc nhu cầu vốn kinh doanh trong giai đoạn 2023 không được cao như kỳ vọng. Trong khi đó các tổ chức cho vay và cho vay tiêu dùng người dân lại tăng mạnh. Do đó, dự phóng lợi nhuận năm 2024 và các năm sau của MBB vẫn được đánh giá khả quan khi nhu cầu vốn cho doanh nghiệp quay lại cầu tăng và nhu cầu tiêu dùng của người dân lên cao.

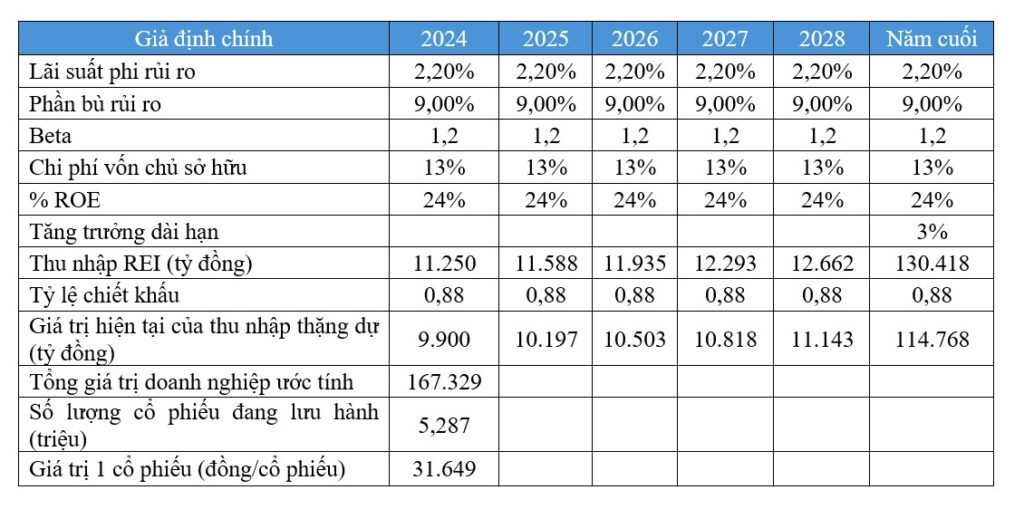

III. ĐỊNH GIÁ DOANH NGHIỆP MBB

Hình 7: Định giá doanh nghiệp MBB

IV. KHUYẾN NGHỊ

Cổ phiếu MBB là cổ phiếu ngân hàng hàng đầu tại Việt Nam với chất lượng tài sản tốt, kết quả kinh doanh vượt trội. Nguồn vốn cho vay có chi phí thấp so với trung bình ngành, lượng khách hàng đông đảo và là Ngân hàng hàng đầu dẫn đầu về CASA (khoản tiền gửi không kỳ hạn, không lãi suất nên ngân hàng không chịu chi phí vốn cho khoản tiền gửi này).

Với dự phóng của chúng tôi hiện tại về cổ phiếu MBB: MUA.

- Giá hiện tại cổ phiếu MBB ngày 23/04/2024: 22.000 VNĐ/cổ phiếu

- Giá mục tiêu 31.500 VNĐ/cổ phiếu

- Tỷ lệ UPSIDE: 43%