Nền kinh tế Mỹ đang đối mặt với hàng loạt thách thức từ lạm phát dai dẳng, lãi suất cao đến cuộc chiến thương mại căng thẳng với Trung Quốc. Những vấn đề này ảnh hưởng trực tiếp đến đời sống của người dân Mỹ và tác động sâu rộng trên phạm vi toàn cầu. Cùng ZFA tìm hiểu 3 sự kiện quan trọng đang định hình kinh tế Mỹ trong thời gian tới.

I. LẠM PHÁT CHƯA ĐƯỢC KIỂM SOÁT – TRONG KHI LÃI SUẤT CAO GÂY TỔN HẠI NỀN KINH TẾ

Hình 1: Chỉ số CPI và CoreCPI trong tuần trước

Tuần qua, NĐT đều vui mừng khi lạm phát (tăng trưởng CPI tổng hợp) giảm xuống còn +3.4% Y/Y như dự báo. Dưới đây là vấn đề quan trọng mà Fed đang hướng tới:

1. LẠM PHÁT CÒN DAI DẲNG

1.1. SO SÁNH LẠM PHÁT MỸ VÀ EUROZONE

Nhìn vào con số lạm phát 3.4% và lạm phát cốt lõi 3.6% kể trên thì lạm phát tại Mỹ vẫn còn quá cao so với khu vực Eurozone. Với ảnh hưởng nặng nề từ cú shock nguồn cung nhưng hiện tại, lạm phát tại Eurozone chỉ còn 2.4% (lạm phát cốt lõi 2.7%).

Hình 2: Chỉ số lạm phát các quốc gia khu vực Euro

Lithuania và Finland có tỷ lệ phần trăm thấp nhất. Họ có thể đang ổn định hơn hoặc ít ảnh hưởng từ chỉ số đang được đo lường. Belgium, Croatia và Spain có tỷ lệ phần trăm cao nhất. Có thể họ đang đối mặt với những thách thức kinh tế lớn hơn hoặc có những yếu tố đặc thù dẫn đến mức cao hơn trong chỉ số này.

Khu vực Euro có tỷ lệ phần trăm trung bình khoảng 2.5%, được đại diện bởi màu xanh đậm trong biểu đồ.

1.2. TÌNH TRẠNG LẠM PHÁT DÀI HẠN TẠI MỸ

Bởi vấn đề lớn nhất với lạm phát tại Mỹ hiện tại là thị trường lao động vẫn thúc đẩy tăng trưởng chi tiêu (không như tại Châu Âu nơi có tăng trưởng lương khá chậm). Điều này sẽ được phân tích rõ hơn bên dưới.

Tỷ lệ lạm phát của Mỹ hiện đã ở mức trên +3% Y/Y trong 37 tháng liên tiếp. Đây hiện là thời kỳ lạm phát kéo dài nhất kể từ cuối thập niên 1980s – đầu 1990s.

Hình 3: Chỉ số U.S CPI đo lường lạm phát của Hoa Kỳ

Chỉ số U.S CPI đo lường lạm phát của Hoa Kỳ điều chỉnh theo mùa vụ đang ở mức cao nhất trong lịch sử kể từ năm 1990.

Biểu đồ này cho thấy rằng các giai đoạn lạm phát cao kéo dài nhất thường liên quan đến các cuộc khủng hoảng kinh tế và tài chính lớn. Chẳng hạn như cuộc khủng hoảng dầu mỏ những năm 1970 và hậu quả của các cuộc chiến tranh.

Giai đoạn gần đây từ năm 2021 đến 2024 cho thấy một xu hướng lạm phát cao. Điều này phản ánh các thách thức kinh tế hiện tại như đại dịch COVID-19, gián đoạn chuỗi cung ứng và các yếu tố khác.

So với các giai đoạn trước, giai đoạn hiện tại không dài bằng các giai đoạn trong những năm 1970 và đầu những năm 1980. Tuy nhiên, nó vẫn đáng chú ý vì đã kéo dài hơn 3 năm.

Biểu đồ cung cấp cái nhìn sâu sắc về lịch sử lạm phát của Mỹ và các giai đoạn kéo dài mà tỷ lệ lạm phát vượt quá 3%. Nó giúp hiểu rõ những thách thức kinh tế và chính sách tiền tệ ở các giai đoạn khác nhau.

1.3. ẢNH HƯỞNG CỦA LẠM PHÁT LÂU DÀI

Sức mạnh tiêu dùng của đồng USD sụt giảm – gánh nặng chi phí đối với tầng lớp người dân thu nhập thấp. Fed buộc phải kéo dài thời gian thắt chặt định lượng (QT) và giữ lãi suất cao.

2. ẢNH HƯỞNG CỦA MÔI TRƯỜNG LÃI SUẤT CAO LÊN NỀN KINH TẾ

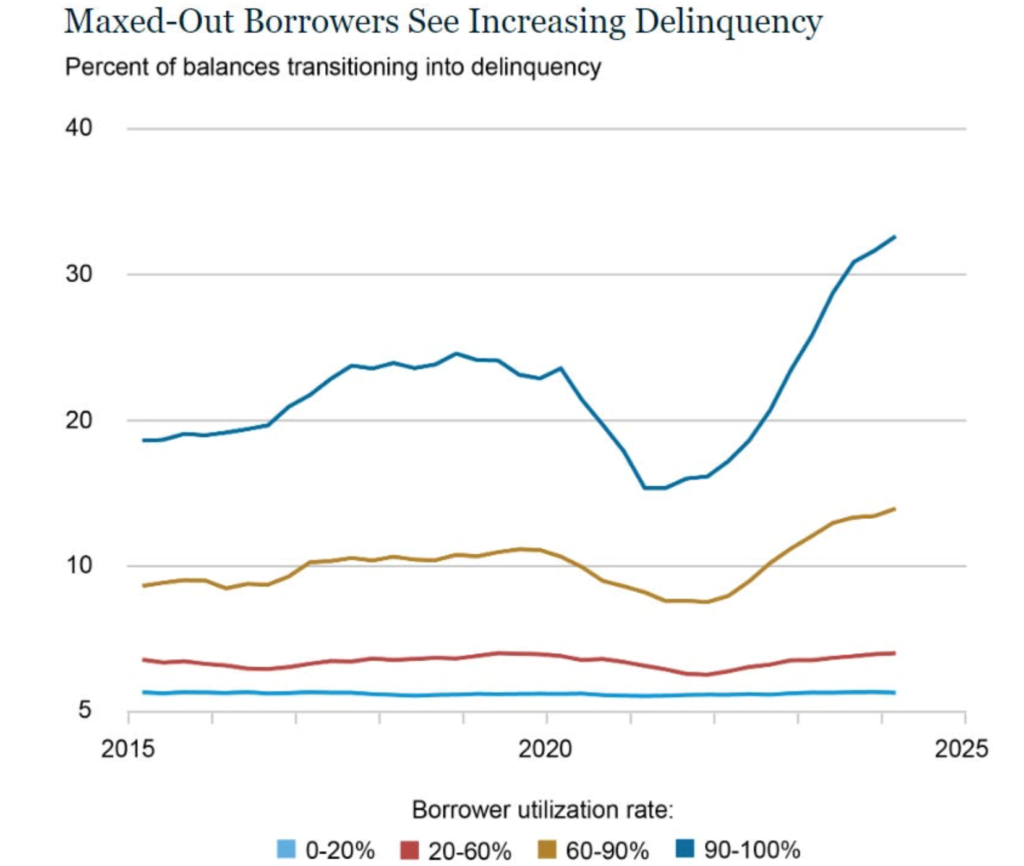

Fed kéo dài thời gian QT và lãi suất cao sẽ gây nguy hại đến đời sống người dân và nền kinh tế. Về phương diện tiêu dùng, nhóm người dân với thu nhập thấp sẽ hứng chịu cả 2 sức ép – giá thành cao và vay nợ tiêu dùng cao. Những khoản nợ quá hạn tiêu dùng là những khoản nợ từ những người có thu nhập thấp cần vay nợ tiêu dùng nhất (tỷ lệ sử dụng nợ 90-100%).

2.1. PHÂN TÍCH TỶ LỆ NỢ QUÁ HẠN THEO TỶ LỆ SỬ DỤNG NỢ

Hình 4: Tỷ lệ số dư chuyển thành nợ quá hạn theo tỷ lệ sử dụng của người vay (2015-2025)

Hình trên là tỷ lệ phần trăm số dư chuyển thành nợ quá hạn (delinquency) theo tỷ lệ sử dụng của người vay từ năm 2015 đến dự đoán năm 2025. Dưới đây là phân tích chi tiết:

– Tỷ lệ sử dụng 0-20% (đường màu xanh nhạt): Tỷ lệ nợ quá hạn duy trì quanh mức 5%. Không có biến động lớn trong suốt giai đoạn từ 2015 đến 2025

– Tỷ lệ sử dụng 20-60% (đường màu đỏ): Tỷ lệ nợ quá hạn duy trì tương đối ổn định, dao động nhẹ quanh mức 5-7% trong suốt giai đoạn này.

– Tỷ lệ sử dụng 60-90% (đường màu nâu): Tỷ lệ nợ quá hạn dao động trong khoảng 10-15%. Xu hướng tăng nhẹ từ năm 2020 trở đi.

– Tỷ lệ sử dụng 90-100% (đường màu xanh đậm): Đây là nhóm có sự biến động lớn nhất. Tỷ lệ nợ quá hạn tăng mạnh từ khoảng 20% (2015) lên đỉnh điểm hơn 30% (2025).

2.2. QUAN SÁT TỔNG QUAN

– Nhóm người vay với tỷ lệ sử dụng 90-100% có tỷ lệ nợ quá hạn cao nhất và có xu hướng tăng mạnh trong tương lai gần. Điều này cho thấy những người vay sử dụng hầu hết hoặc tất cả tín dụng của họ. Có nguy cơ cao hơn về việc họ không trả được nợ.

– Nhóm người vay với tỷ lệ sử dụng thấp hơn (0-20% và 20-60%) có tỷ lệ nợ quá hạn thấp hơn và ổn định hơn.

– Nhóm người vay với tỷ lệ sử dụng trung bình (60-90%) có xu hướng tăng nhẹ về tỷ lệ nợ quá hạn. Tuy nhiên, không nghiêm trọng như nhóm 90-100%.

Biểu đồ này phản ánh rằng tỷ lệ sử dụng tín dụng của người vay ảnh hưởng lớn đến khả năng nợ quá hạn của họ. Các biện pháp quản lý rủi ro tín dụng cần đặc biệt chú ý đến nhóm người vay với tỷ lệ sử dụng cao (90-100%) để giảm thiểu nguy cơ nợ quá hạn trong tương lai.

Xu hướng tăng tỷ lệ nợ quá hạn ở nhóm người vay sử dụng tín dụng tối đa cho thấy cần có các chính sách tín dụng và quản lý rủi ro chặt chẽ hơn đối với nhóm này trong những năm tới.

2.3. CHI PHÍ LÃI VAY THANH TOÁN CỦA KHOẢN VAY MUA NHÀ VÀ KHOẢN VAY TIÊU DÙNG

Lần đầu tiên trong lịch sử, các khoản trả lãi suất cho nợ phi mortage của người dân Mỹ ngang bằng khoản chi lớn cho lãi vay mortgage.

Hình 5: Chi phí lãi vay thanh toán của khoản vay mua nhà và khoản vay tiêu dùng

Biểu đồ hiển thị tổng số tiền lãi phải trả của các hộ gia đình Mỹ từ năm 1978 đến nay, được điều chỉnh theo mùa.

Xu hướng chung:

– Tăng trưởng ổn định từ năm 1978 đến khoảng năm 2008.

– Giảm nhẹ sau khủng hoảng tài chính 2008.

– Tăng mạnh từ năm 2016 đến nay.

Lãi suất thế chấp (Mortgage):

– Phần màu vàng biểu thị lãi suất thế chấp.

– Tăng mạnh từ những năm 1980 đến đỉnh điểm vào khoảng năm 2008.

– Giảm sau khủng hoảng tài chính 2008, sau đó tăng trở lại từ năm 2016.

Lãi suất không thế chấp (Non-mortgage):

– Đường màu đen biểu thị lãi suất không thế chấp.

– Tăng đều từ năm 1978 đến năm 2008.

– Giảm sau năm 2008 và ổn định, rồi tăng mạnh từ năm 2016.

Tổng số tiền lãi các hộ gia đình Mỹ phải trả đã tăng mạnh từ năm 2016, sau khi giảm nhẹ sau khủng hoảng tài chính 2008. Lãi suất thế chấp và không thế chấp đều có xu hướng tăng, với lãi suất thế chấp chiếm tỷ trọng lớn.

3. MÔI TRƯỜNG KINH TẾ NÓI CHUNG

Đang dần yếu đi trong môi trường lãi suất cao. Sản xuất công nghiệp của Mỹ trong tháng 4 chỉ tăng +0.01% M/M (chỉ bằng 1/10 dự báo).

Hình 6: Chỉ số Sản Xuất Công Nghiệp (IP) của Mỹ

Chỉ số sản xuất công nghiệp Mỹ SA (Điều chỉnh theo mùa):

– Đường màu xanh biểu thị mức chỉ số của sản xuất công nghiệp Mỹ.

– Từ năm 2015 đến đầu năm 2020, chỉ số cho thấy sự tăng trưởng khá ổn định.

– Có một sự giảm đáng kể vào đầu năm 2020, phản ánh tác động của đại dịch COVID-19.

– Sau năm 2020, có sự phục hồi mạnh mẽ, sau đó là những dao động. Chỉ số ổn định ở mức cao hơn trong những năm gần đây.

Sản xuất công nghiệp Mỹ M/M SA:

– Biểu đồ cột bên dưới cho thấy tỷ lệ phần trăm thay đổi theo tháng của sản xuất công nghiệp.

– Có những dao động thường xuyên xung quanh mức không, cho thấy những thay đổi hàng tháng đều đặn.

– Có những đỉnh cao và đáy sâu đáng chú ý vào đầu năm 2020, tương ứng với sự khởi đầu của đại dịch và các nỗ lực phục hồi kinh tế sau đó.

– Những tháng gần đây cho thấy những thay đổi nhỏ hơn, ít biến động hơn. Điều này cho thấy một giai đoạn tương đối ổn định.

Sản xuất công nghiệp tại Mỹ đã trải qua một cú sốc lớn do đại dịch nhưng sau đó đã phục hồi và ổn định. Các thay đổi M/M phản ánh giai đoạn phục hồi này với một số tháng cho thấy sự phục hồi mạnh mẽ và các tháng khác điều chỉnh vừa phải hơn.

4. DOANH SỐ BÁN LẺ KHÔNG TĂNG TRƯỞNG

Cũng trong tháng 4: Doanh số bán lẻ không tăng trưởng (0% M/M – thấp hơn nhiều so với dự báo +0.4% M/M) trong khi vẫn còn lạm phát. (CPI tổng hợp vẫn tăng +0.3% M/M)

Hình 7: Doanh số bán lẻ của Mỹ theo tháng từ tháng 4/2023 đến tháng 4/2024

Doanh số bán lẻ của Mỹ biến động trong năm 2023 với xu hướng tăng vào các tháng giữa năm và giảm mạnh vào cuối năm. Đầu năm 2024, doanh số có sự tăng nhẹ nhưng bị ảnh hưởng bởi các điều chỉnh giảm.

Phân tích của MIT (SLOAN Management school) đã chỉ ra: Tình trạng thắt chặt tín dụng có thể tiếp tục diễn ra căng thẳng và lâu dài hơn.

II. ẢNH HƯỞNG KINH TẾ CỦA MỸ LÊN TOÀN CẦU

Việc Fed giữ lãi suất cao so với các ngân hàng Trung Ương khác khiến giá USD cao nhưng càng đẩy nhanh quá trình de-dollarization. Việc dùng vàng làm tài sản trú ẩn an toàn thay thế cho các tài sản bằng USD luôn tăng lên trong suốt 24 tháng kể từ thời điểm Fed tăng lãi suất.

Bởi môi trường lãi suất cao khiến khả năng phá sản của các doanh nghiệp hay chính Kho Bạc Mỹ tăng cao (vì họ vay nợ bằng đồng USD). Ví dụ: Giá vàng tăng ~+50% trong giai đoạn 2018 – 2020 và ~+55% trong giai đoạn 2006-2008.

Hình 8: Biến động giá vàng và USD trong giai đoạn lãi suất cao của Hoa Kỳ

Dù giá trị USD có cao thì sức mua hiện tại của USD vẫn bị bào mòn do lạm phát.

Hình 9: Sự mất giá của đồng US

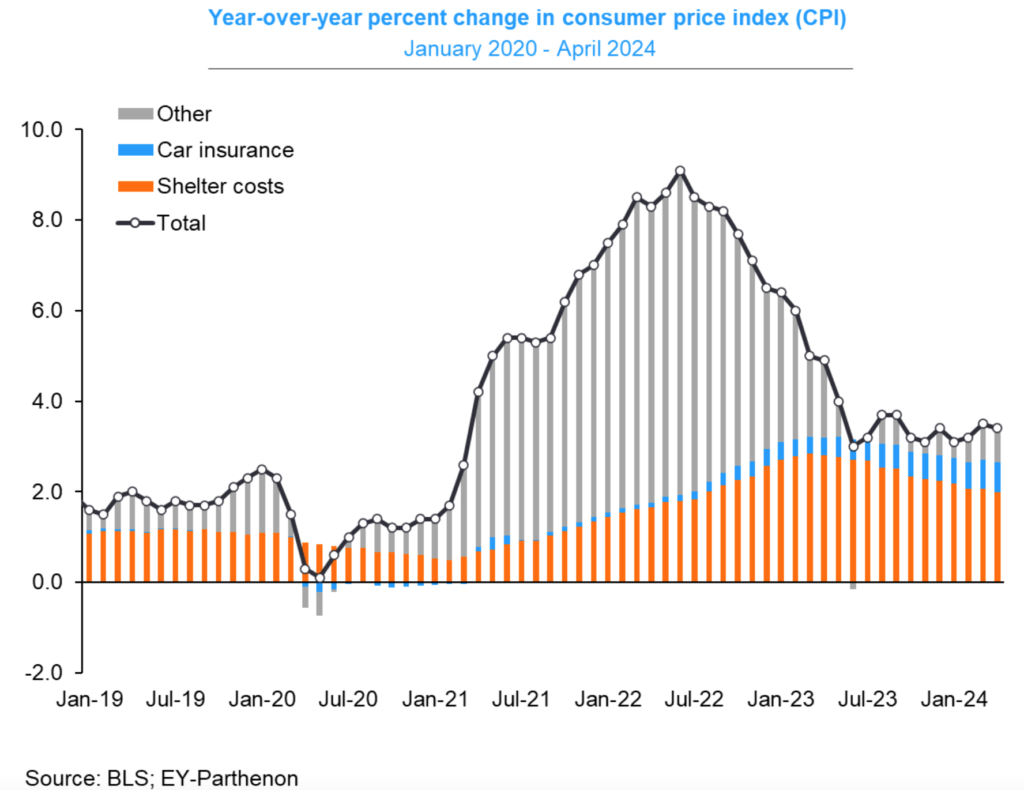

Ngoài ra, có một phân tích khá thú vị về CPI tháng 4/2024. 2 thành phần tăng trưởng lớn nhất của CPI là bảo hiểm xe và chi phí nhà ở. Đây là 2 thành phần tăng cao do chính sách lãi suất cao của Fed.

Hình 10: Sự thay đổi CPI Y/Y

Có lẽ đã đến lúc Fed cần lên kế hoạch sớm giảm lãi suất.

III. THỊ TRƯỜNG LAO ĐỘNG: BỀ NỔI MẠNH MẼ CHE GIẤU TẢNG BĂNG

1. TÌNH HÌNH THỊ TRƯỜNG LAO ĐỘNG MỸ

Vấn đề của thị trường lao động Mỹ là đang có khá nhiều việc làm (hơn số người thất nghiệp). Việc này khiến tăng trưởng lương (+3.9% Y/Y) đang cao hơn tăng trưởng giá. Kéo dài tăng trưởng chi tiêu khiến lạm phát không xuống được dưới 3%.

Hình 11: Tình hình thị trường lao động Mỹ

2. THỊ TRƯỜNG VIỆC LÀM KHÔNG BỀN VỮNG

Tình hình tăng trưởng việc làm hiện tại không quá bền vững. 51% số người Mỹ tham gia khảo sát của GALLUP cho rằng đây là thời điểm xấu để tìm được một công việc tốt. Đây là tỷ lệ cao nhất kể từ tháng 04/2021.

Hình 12: Tỷ lệ phần trăm người tham gia cho rằng có thể tìm một công việc tốt giai đoạn hiện tại

Chu kỳ kinh tế: Biểu đồ phản ánh cách các chu kỳ kinh tế, bao gồm suy thoái và phục hồi, ảnh hưởng đến tâm lý công chúng về triển vọng việc làm.

Tác động của đại dịch: Đại dịch COVID-19 đã gây ra tác động mạnh. Đầu tiên là dẫn đến sụt giảm đáng kể trong triển vọng việc làm, sau đó phục hồi một phần.

Sụt giảm gần đây: Xu hướng giảm gần đây cho thấy những lo ngại trong thị trường việc làm hiện tại, có thể bị ảnh hưởng bởi lạm phát, thay đổi công nghệ hoặc các điều kiện kinh tế toàn cầu

3. THAY ĐỔI CẤU TRỨC VIỆC LÀM

Thực tế, dù dữ liệu chính thống đều thống kê rằng nước Mỹ luôn có thêm trên 100.000+ lao động mỗi tháng trong suốt 40 tháng qua, thì phần lớn các công việc mới mở này đều là công việc part-time.

Số việc part-time tăng +978.000, trong khi số việc full-time giảm -1.136 triệu việc làm trong quý I/2024:

Hình 13: Lực lượng lao động từ Khảo sát Dân số Hiện tại

Số liệu người lao động toàn thời gian: Mặc dù có sự tăng trưởng ổn định từ năm 2021 đến 2023, số liệu mới nhất cho thấy một sự giảm nhẹ. Điều này có thể phản ánh tình hình kinh tế hiện tại hoặc các yếu tố thị trường khác.

Số liệu người lao động bán thời gian: Sự gia tăng đáng kể trong quý 1/2024 có thể cho thấy một xu hướng tăng trong việc làm bán thời gian. Có thể do người lao động tìm kiếm sự linh hoạt hơn hoặc thị trường lao động gặp khó khăn trong việc tạo ra việc làm toàn thời gian.

Số liệu cho thấy bức tranh rõ ràng về sự thay đổi trong thị trường lao động Hoa Kỳ. Có sự dịch chuyển nhẹ từ việc làm toàn thời gian sang việc làm bán thời gian gần đây. Điều này phản ánh những thay đổi trong yêu cầu của người lao động và tình hình kinh tế hiện tại.

IV. CHIẾN TRANH THƯƠNG MẠI MỸ-TRUNG VÀ KẾ HOẠCH DE-DOLLARIZATION CỦA CHÍNH QUYỀN TẬP CẬN BÌNH

1. TRUNG QUỐC BÁN TRÁI PHIẾU KHO BẠC MỸ VÀ TĂNG DỰ TRỮ VÀNG

Trung Quốc đã bán ra tổng cộng USD 53.3 tỷ trái phiếu Kho bạc Mỹ trong quý I/2024. Trong đó USD 22 tỷ đã được xử lý bán tại nước Bỉ (nơi có nhiều đại lý giám sát các tài sản của Trung Quốc ở nước ngoài).

Hình 14: Trung Quốc bán ra trái phiếu Kho bạc Mỹ và nợ cơ quan của Mỹ

2024: Biểu đồ hiển thị mức bán ra đạt kỷ lục, với tổng giá trị bán ra khoảng -$60 tỷ. Đây là mức bán ra cao nhất từ trước đến nay, phản ánh sự thay đổi mạnh mẽ trong chiến lược tài chính của Trung Quốc.

Tác động kinh tế: Việc Trung Quốc bán ra một lượng lớn trái phiếu Kho bạc và nợ cơ quan của Mỹ có thể gây áp lực lên thị trường tài chính Mỹ. Điều này có thể dẫn đến lãi suất tăng và ảnh hưởng đến nền kinh tế Mỹ.

Chiến lược tài chính: Điều này cũng có thể phản ánh sự thay đổi trong chiến lược tài chính của Trung Quốc. Có thể họ đang tìm cách giảm bớt sự phụ thuộc vào tài sản của Mỹ hoặc chuyển đổi đầu tư sang các tài sản khác.

Biểu đồ này cho thấy một sự thay đổi rõ rệt trong cách Trung Quốc quản lý dự trữ ngoại hối của mình. Đặc biệt là thông qua giảm mạnh việc nắm giữ trái phiếu Kho bạc và nợ cơ quan của Mỹ. Điều này có tác động sâu rộng đối với thị trường tài chính toàn cầu và nền kinh tế Mỹ.

Lưu ý, việc Trung Quốc bán đi lượng lớn Trái phiếu Mỹ được thực hiện trong bối cảnh Fed đang làm chậm QT để chuẩn bị cho việc cắt giảm lãi suất.

Đây không chỉ là bảo vệ đồng Yuan (vì rõ ràng đồng Yuan có nhiều giai đoạn yếu hơn trước đó – ví dụ tháng 9/2023) mà rõ ràng là chủ ý trong chiến dịch de-dollarization.

2. CHIẾN LƯỢC DE-DOLLARIZATION VÀ CƠN SỐT VÀNG TẠI CHÂU Á

Để thay thế dần dự trữ USD và các trái phiếu đồng USD, Trung Quốc cũng tăng trữ lượng vàng. Điều này khởi nguồn cho cơn sốt vàng tại Châu Á từ cuối năm ngoái, đẩy giá vàng toàn cầu lên càng cao trong năm nay. Tỷ trọng giá trị vàng dự trữ của PBOC đã tăng lên 4.9% bảng cân đối kế toán tháng 4/2023. Đây là tỷ lệ cao nhất kể từ năm 2015.

Hình 15: Dự trữ vàng của PBOC tăng mạnh trong giai đoạn 2023-2024

Việc bán ra trái phiếu và tài sản niêm yết bằng USD của Trung Quốc có thể càng mạnh mẽ hơn nếu chiến tranh thương mại Mỹ – Trung leo thang.

3. CHIẾN TRANH THƯƠNG MẠI MỸ-TRUNG VÀ TÁC ĐỘNG ĐẾN KINH TẾ TOÀN CẦU

Hình 16: Biden công bố các đợt tăng thuế sâu rộng đối với một loạt hàng nhập khẩu của TQ

Hình 17: Trump có thể áp thuế hơn 60% đối với hàng nhập từ TQ nếu tái đắc cử

Chiến tranh thương mại với mục đích để giữ vững vị thế Mỹ trên bản đồ kinh tế thế giới. Thực tế, việc thông qua rào cản thuế suất sẽ khiến giá cả nội địa tại Mỹ tăng cao. Đặc biệt, khiến lạm phát tại Mỹ có thể tăng trở lại trong lúc này.

Tầm quan trọng trong thương mại và kinh tế toàn cầu của nhóm BRICs mở rộng (dẫn đầu bởi Trung Quốc với chiến dịch de-dollarization) đang khá lớn. BRICs đang dần mở rộng và chiêu mộ được nhiều “thành viên” hơn nữa. Mục đích là để có thể ảnh hưởng đến các quốc gia lớn trên thế giới. Họ đang chiếm 25% sản lượng xuất khẩu và 43% sản lượng khai thác dầu toàn cầu năm 2023.

Hình 18: Khối BRICS

4. THÂM HỤT THƯƠNG MẠI MỸ-TRUNG VÀ SỰ PHÁT TRIỂN CỦA BRICS

Hậu quả của chiến tranh thương mại sẽ chỉ khiến cho nền kinh tế Mỹ bị yếu đi. Thâm hụt cán cân thương mại của Mỹ với Trung Quốc vẫn còn rất cao.

Hình 19: Thâm hụt thương mại giữa Hoa Kỳ đối với Trung Quốc ở mức cao

Nếu điều chỉnh GDP theo sức mua của đồng tiền thì GDP của BRICs đã vượt qua G7 vào 2023.

Hình 20: So sánh khối BRICS và khối G7 ở GDP quy về chung sức mua PPP

Năm 2023:

– G7: Tiếp tục giảm xuống 29.9% GDP toàn cầu.

– BRICS: Tăng mạnh lên 32.1% GDP toàn cầu.

– BRICS chính thức vượt qua G7 về tỷ trọng GDP toàn cầu khi tính theo PPP.

Tổng kết:

– Biểu đồ cho thấy sự phát triển kinh tế mạnh mẽ của các quốc gia BRICS trong vài thập kỷ qua. Đặc biệt là sự trỗi dậy của Trung Quốc và Ấn Độ.

– G7 vẫn giữ vai trò quan trọng nhưng tỷ trọng GDP toàn cầu đã giảm so với các nền kinh tế mới nổi.

– Tỷ lệ GDP của BRICS vượt G7 cho thấy sự chuyển dịch quyền lực kinh tế từ các quốc gia phát triển sang các nền kinh tế mới nổi.

Sự thay đổi quan trọng trong cán cân kinh tế toàn cầu và sự phát triển đáng kể của các nền kinh tế BRICS trong hơn hai thập kỷ qua.

V. TỔNG KẾT

1. LẠM PHÁT CÒN DAI DẲNG

Lạm phát tại Mỹ vẫn cao hơn so với khu vực Eurozone. Lạm phát tổng hợp ở mức 3.4% và lạm phát cốt lõi ở mức 3.6%. Lạm phát ở Mỹ duy trì trên 3% trong 37 tháng liên tiếp. Đây là giai đoạn kéo dài nhất từ cuối thập niên 1980.

2. ẢNH HƯỞNG CỦA MÔI TRƯỜNG LÃI SUẤT CAO LÊN NỀN KINH TẾ

Lãi suất cao và thắt chặt QT gây tổn hại đến đời sống người dân và nền kinh tế. Người dân với thu nhập thấp chịu áp lực từ giá thành cao và vay nợ tiêu dùng cao. Điều này dẫn đến tỷ lệ nợ quá hạn tăng.

3. MÔI TRƯỜNG KINH TẾ NÓI CHUNG

Sản xuất công nghiệp chỉ tăng 0.01% trong tháng 4, thấp hơn dự báo. Doanh số bán lẻ không tăng trưởng, chỉ đạt 0% trong tháng 4.

4. ẢNH HƯỞNG KINH TẾ CỦA MỸ LÊN TOÀN CẦU

Chính sách lãi suất cao của Fed thúc đẩy quá trình de-dollarization. Giá vàng tăng khi USD mất giá trị mua do lạm phát. Trung Quốc tăng dự trữ vàng, giảm nắm giữ trái phiếu Kho bạc Mỹ.

5. THỊ TRƯỜNG LAO ĐỘNG: BỀ NỔI MẠNH MẼ CHE GIẤU TẢNG BĂNG

Thị trường lao động không bền vững. Dù tăng trưởng việc làm, phần lớn là việc làm part-time. 51% người Mỹ cho rằng hiện tại là thời điểm xấu để tìm việc làm tốt.

6. CHIẾN TRANH THƯƠNG MẠI MỸ-TRUNG VÀ KẾ HOẠCH DE-DOLLARIZATION CỦA CHÍNH QUYỀN TẬP CẬN BÌNH

Trung Quốc bán trái phiếu Kho bạc Mỹ. Trung Quốc bán ra tổng cộng 53.3 tỷ USD trái phiếu Kho bạc Mỹ trong quý I/2024. Tăng dự trữ vàng, khởi nguồn cho cơn sốt vàng tại Châu Á. Chiến tranh thương mại leo thang. Mỹ tăng thuế nhập khẩu đối với hàng hóa Trung Quốc. Thâm hụt cán cân thương mại của Mỹ với Trung Quốc vẫn cao. GDP của nhóm BRICs vượt qua G7 khi điều chỉnh theo sức mua.