Trong bối cảnh toàn cầu hiện nay, đồng USD đang phải đối mặt với nhiều thách thức chưa từng có. Nợ công của các quốc gia mới nổi, áp lực từ các chính sách tiền tệ của Mỹ và phong trào de-dollarization đang tạo ra những căng thẳng lớn. Cùng ZFA phân tích chi tiết hơn trong bài viết này!

I. HỆ THỐNG NỢ CÁC QUỐC GIA

Hệ thống kinh tế-tài chính niêm yết bằng USD trên toàn cầu hoạt động tốt nhất khi nền kinh tế đạt các điều kiện:

– Nguồn cung USD (thanh khoản đồng USD) dồi dào khiến các doanh nghiệp trên thế giới dễ dàng tiếp cận vay vốn bằng đồng USD.

– Lãi suất tại Mỹ thấp khiến việc vay vốn bằng đồng USD thấp.

– Việc các đồng tiền khác vẫn có giá trị so với đồng USD giúp doanh nghiệp tại nước sở tại mua đồng USD mà không tốn quá nhiều chi phí bằng đồng tiền nước họ.

Những điều kiện này giúp duy trì sự phổ biến của đồng USD trong các giao dịch thương mại.

– Chỉ khi có nhu cầu giao dịch thương mại quốc tế, các quốc gia mới dần dự trữ lượng lớn đồng USD và trái phiếu Mỹ.

– Vì sự thịnh vượng của kinh tế Mỹ và mức độ phổ biến của USD, các tài sản niêm yết bằng đồng USD cũng trở lên có giá trị và có tính thanh khoản cao.

Tuy nhiên, tình huống hiện tại lại không như kỳ vọng:

– Nguồn cung USD suy giảm do Fed thực hiện thắt chặt định lượng (QT)

– Lãi suất tại Mỹ dần tăng cao trong suốt hơn 2 năm qua.

2 yếu tố trên đẩy giá trị đồng USD lên quá cao. Điều này khiến các đồng tiền khác mất giá (so với USD).

Tình hình này đang gây căng thẳng cho các hoạt động kinh tế niêm yết bằng USD trên thế giới. Nợ của các nền kinh tế mới nổi sẽ đáo hạn rất nhiều trong năm nay và các năm tới.

II. KẾ HOẠCH ĐÁO HẠN CỦA CÁC TRÁI PHIẾU CHÍNH PHỦ CÓ LÃI SUẤT CAO TẠI CÁC THỊ TRƯỜNG MỚI NỔI

Hình 1: Kế hoạch đáo hạn của trái phiếu chính phủ có lãi suất cao tại thị trường mới nổi

Trên đây là kế hoạch đáo hạn của các trái phiếu chính phủ có lãi suất cao tại các thị trường mới nổi từ năm 2023 đến năm 2028. Nó được phân loại theo xếp hạng tín dụng (BB, B và CCC).

1. PHÂN TÍCH

Tổng quan: Tổng giá trị trái phiếu đáo hạn tăng dần theo từng năm, từ $8.4 tỷ năm 2023 lên đến $37.5 tỷ năm 2028.

Phân loại theo xếp hạng tín dụng:

– BB rating (màu xanh lá): Chiếm tỷ trọng lớn nhất trong các năm, đặc biệt từ năm 2025 trở đi. Có thể thấy các quốc gia này có rủi ro tín dụng thấp hơn so với các xếp hạng khác.

– B rating (màu vàng): Phần này chiếm một tỷ lệ đáng kể. Nó phản ánh sự hiện diện của các quốc gia có rủi ro tín dụng trung bình.

– CCC rating (màu đỏ): Chiếm tỷ trọng nhỏ nhất nhưng vẫn đáng chú ý. Nó thể hiện các quốc gia có rủi ro tín dụng cao nhất.

Năm cụ thể:

– 2023: Chỉ có $8.4 tỷ trái phiếu đáo hạn, với toàn bộ là xếp hạng B.

– 2024: Tổng $30.6 tỷ, với phần lớn là B và BB và một ít là CCC.

– 2025: Tăng vọt lên $38.9 tỷ, phần BB chiếm tỷ trọng lớn nhất, tiếp theo là B và CCC.

– 2026: Giảm xuống còn $32.4 tỷ, phần BB và B vẫn chiếm ưu thế.

– 2027: Tăng lên $34.5 tỷ, với BB và B là chính, một phần nhỏ là CCC.

– 2028: Đạt $37.5 tỷ, với BB và B chiếm phần lớn.

2. NHẬN ĐỊNH

Xu hướng đáo hạn của trái phiếu tại các thị trường mới nổi tăng dần qua các năm. Điều này có thể tạo áp lực về tài chính đối với các quốc gia phát hành nếu không có kế hoạch tái cơ cấu nợ hiệu quả.

Tỷ lệ trái phiếu xếp hạng BB tăng dần qua các năm cho thấy các quốc gia này có xu hướng cải thiện tín dụng của mình hoặc có sự tăng trưởng kinh tế ổn định hơn.

Phần trái phiếu xếp hạng CCC tuy nhỏ nhưng cần được chú ý vì phản ánh rủi ro cao. Nó có thể ảnh hưởng tiêu cực đến thị trường nếu xảy ra tình trạng vỡ nợ.

3. KẾT LUẬN

Việc theo dõi kế hoạch đáo hạn của các trái phiếu này là rất quan trọng. NĐT qua đó đánh giá tình hình tài chính và rủi ro tín dụng của quốc gia tại thị trường mới nổi. Điều này giúp NĐT rõ hơn về triển vọng và rủi ro khi đầu tư trái phiếu tại các thị trường này.

III. VAY NỢ VÀ CHI PHÍ VAY MƯỢN NỢ CỦA CÁC TRÁI PHIẾU CHÍNH PHỦ LÃI SUẤT CAO

Kể từ cuối năm 2022-đến 2023 (khi Fed tăng lãi suất), càng có nhiều chính phủ các nước mới nổi phải vay vốn với lãi suất trên 9% (cột màu đỏ hình bên dưới). Lưu ý: Các quốc gia này phần lớn đều phải vay vốn bằng USD nhưng lại dựa vào nguồn thu thuế từ đồng nội địa để trả. Việc giá trị USD tăng khiến gánh nặng nợ công của họ càng cao.

Hình 2: Biểu đồ chi phí vay mượn tăng lên của các trái phiếu chính phủ lãi suất cao

Biểu đồ này thể hiện chi phí vay mượn tăng lên của các trái phiếu chính phủ lãi suất cao tại các nền kinh tế mới nổi. Nó được phát hành theo các mức lãi suất khác nhau từ năm 2010 đến năm 2022.

1. PHÂN TÍCH

Tổng quan:

– Trái phiếu chính phủ lãi suất cao ngày càng được phát hành với lãi suất cao hơn qua các năm.

– Mỗi mức lãi suất được biểu thị bằng màu sắc khác nhau, từ dưới 5% đến trên 9%.

Phân loại theo mức lãi suất:

– <5% (màu xanh đậm): Ít được phát hành nhất, cho thấy các điều kiện kinh tế khó khăn hơn, dẫn đến chi phí vay mượn cao hơn.

– 5-6% (màu xanh nhạt): Chiếm tỷ trọng nhỏ và khá ổn định qua các năm.

– 6-7% (màu xám): Cũng chiếm tỷ trọng nhỏ nhưng có xu hướng tăng dần qua các năm.

– 7-8% (màu hồng nhạt): Tỷ trọng lớn hơn, đặc biệt tăng mạnh vào các năm 2016, 2017, 2018 và 2022.

– 8-9% (màu hồng đậm): Chiếm tỷ trọng đáng kể trong các năm 2016, 2018 và 2022.

– >9% (màu đỏ): Chiếm tỷ trọng lớn nhất trong các năm 2016, 2017, 2018 và 2022. Có thể thấy lãi suất phát hành cao nhất và tăng đáng kể trong các năm này.

Năm cụ thể:

– 2010-2013: Các trái phiếu với lãi suất dưới 5% và 5-6% chiếm tỷ trọng lớn hơn.

– 2014-2015: Sự xuất hiện nhiều hơn của trái phiếu với lãi suất 6-7% và 7-8%.

– 2016: Sự tăng mạnh của trái phiếu với lãi suất từ 7% trở lên, đặc biệt là trên 9%.

– 2017-2018: Lãi suất phát hành cao tiếp tục chiếm ưu thế.

– 2019-2021: Có sự giảm nhẹ về tỷ trọng trái phiếu với lãi suất cao nhưng vẫn chiếm phần lớn.

– 2022: Tỷ trọng trái phiếu với lãi suất cao trở lại, đặc biệt là trên 9%.

2. NHẬN ĐỊNH

Xu hướng phát hành trái phiếu với lãi suất cao phản ánh sự tăng lên của chi phí vay mượn tại các thị trường mới nổi. Điều này có thể do nhiều yếu tố, bao gồm tình hình kinh tế bất ổn, áp lực lạm phát và tăng trưởng kinh tế chậm lại.

Việc phát hành trái phiếu với lãi suất cao hơn cũng có thể làm tăng gánh nặng nợ công. Điều này sẽ ảnh hưởng đến khả năng thanh toán và ổn định tài chính của các quốc gia này.

3. KẾT LUẬN

Việc theo dõi xu hướng phát hành trái phiếu và lãi suất đi kèm là quan trọng. Nó dùng để đánh giá sức khỏe tài chính và rủi ro tín dụng của các thị trường mới nổi. NĐT cần lưu ý khi đầu tư vào trái phiếu chính phủ tại các quốc gia này. Nếu lãi suất tại Mỹ không giảm trong năm nay, năm sau các nền kinh tế mới nổi có thể vỡ nợ. Điều này sẽ tạo ra làn sóng nợ công toàn cầu!

IV. PHONG TRÀO DE-DOLLARIZATION TỪ KHÓ KHĂN CỦA CÁC NỀN KINH TẾ MỚI NỔI

1. CÁC NGÂN HÀNG TRUNG ƯƠNG LỚN ĐỐI MẶT VỚI USD TĂNG CAO

Các Ngân hàng Trung Ương lớn đương nhiên có thể đối mặt với tình huống đồng USD tăng cao. ECB duy trì mức lãi suất cao nhất trong hơn 3 thập kỷ. Thật ra với mức lạm phát 2.4% tháng 4, ECB đã có thể cắt giảm lãi suất từ tháng 5. Tuy nhiên, họ vẫn trì hoãn đến tháng 6-7.

Hình 3: Lãi suất thể hiện tỷ lệ lãi suất tiền gửi của (ECB) cho khu vực đồng Euro (2000-2024)

BOJ vẫn gửi thông điệp mạnh mẽ sẽ tăng lãi suất bất chấp việc nền kinh tế Nhật có thể rơi vào suy thoái.

Hình 4: Minh hoạ BOJ

Lạm phát tại Canada đã xuống mức 2.7% vào tháng 4 và khủng hoảng nợ mortgage, Ngân hàng Trung Ương nước này có thể cắt lãi suất mùa hè này. Nhưng vẫn còn không gian để duy trì lãi suất cao, họ có thể sẽ giữ lãi suất cao để bảo vệ đồng tiền của họ.

2. LƯỢNG NỢ QUỐC GIA VÀ KHOẢN VAY THẾ CHẤP ĐỐI MẶT VỚI LÃI SUẤT CAO

Hình 5: Nợ quốc gia và số lượng các khoản thế chấp sắp đến hạn

Biểu đồ này gồm hai phần:

– Lượng nợ quốc gia theo loại (Amount of National Debt by Type).

– Số lượng khoản vay thế chấp đối mặt với việc gia hạn ở mức lãi suất cao hơn (Number of Mortgages Facing Renewal at Higher Rates).

2.1. PHÂN TÍCH: LƯỢNG NỢ QUỐC GIA THEO LOẠI

Mortgage & HELOCs:

– Tổng cộng $2.07 nghìn tỷ, chiếm phần lớn nhất trong tổng nợ quốc gia.

– Điều này cho thấy phần lớn nợ quốc gia là từ các khoản vay thế chấp và hạn mức tín dụng trên nhà (HELOCs).

Credit Card:

– Tổng cộng $119 tỷ.

– Đây là loại nợ có lãi suất cao, nhưng chỉ chiếm một phần nhỏ trong tổng nợ quốc gia.

Auto Loan:

– Tổng cộng $81 tỷ.

– Các khoản vay mua xe cũng chiếm một phần nhỏ trong tổng nợ.

Line Of Credit:

– Tổng cộng $58 tỷ.

– Hạn mức tín dụng chiếm phần nhỏ nhất trong tổng nợ.

2.2. SỐ LƯỢNG KHOẢN VAY THẾ CHẤP ĐỐI MẶT VỚI VIỆC GIA HẠN Ở MỨC LÃI SUẤT CAO HƠN

2023: Insured: 302.911 khoản vay, Uninsured: 575.147 khoản vay. Tổng cộng: 878.058 khoản vay phải đối mặt với mức lãi suất cao hơn.

2024: Insured: 336.558 khoản vay, Uninsured: 722.474 khoản vay. Tổng cộng: 1.059.032 khoản vay phải đối mặt với mức lãi suất cao hơn.

2025: Insured: 388.017 khoản vay, Uninsured: 770.786 khoản vay, Tổng cộng: 1.158.803 khoản vay phải đối mặt với mức lãi suất cao hơn.

2.3. NHẬN ĐỊNH

Lượng nợ quốc gia theo loại: Phần lớn nợ quốc gia là từ các khoản vay thế chấp và hạn mức tín dụng (Mortgage & HELOCs). Cho thấy, thị trường nhà đất đóng vai trò quan trọng trong cơ cấu nợ quốc gia.

Các khoản vay từ thẻ tín dụng, mua xe và hạn mức tín dụng tuy chiếm tỷ trọng nhỏ hơn nhưng cũng cần được quản lý tốt để tránh rủi ro tài chính. Số lượng khoản vay thế chấp đối mặt với việc gia hạn ở mức lãi suất cao hơn

Số lượng khoản vay thế chấp đối mặt với việc gia hạn ở mức lãi suất cao hơn đang tăng dần qua các năm. Đặc biệt là các khoản vay không được bảo hiểm (uninsured). Điều này tạo áp lực tài chính lớn cho các hộ gia đình. Nhất là trong bối cảnh lãi suất tăng cao.

Việc quản lý và dự đoán các xu hướng lãi suất là rất quan trọng để giảm thiểu rủi ro tài chính cho người vay và hệ thống tài chính.

2.4. KẾT LUẬN

Việc nắm rõ cơ cấu nợ quốc gia và các khoản vay đối mặt với việc gia hạn ở mức lãi suất cao hơn là rất quan trọng. Qua đó để đánh giá tình hình tài chính và rủi ro kinh tế.

NĐT và các cơ quan quản lý cần chú ý đến các yếu tố này để có các biện pháp quản lý rủi ro và hỗ trợ tài chính kịp thời.

3. NHU CẦU TRÁI PHIẾU USD VÀ PHONG TRÀO DE-DOLLARIZATION

Hầu hết các Ngân hàng Trung Ương này đều có đủ nguồn lực để can thiệp và quản lý khấu hao khi cần thiết. Nhưng, các quốc gia mới nổi lại không làm được điều này. Đây là thời điểm để họ ủng hộ kế hoạch de-dollarization!

Hình 6: Hình minh hoạ

Tuy nhiên, những nỗ lực này mới nhen nhóm chủ yếu ở thị trường hàng hóa và năng lượng thô. Còn trên thị trường tài chính nhu cầu các trái phiếu doanh nghiệp Mỹ niêm yết bằng đồng USD vẫn còn mạnh mẽ. Đơn giản vì lãi suất vay tại Mỹ đang tăng và các trái phiếu này vẫn an toàn.

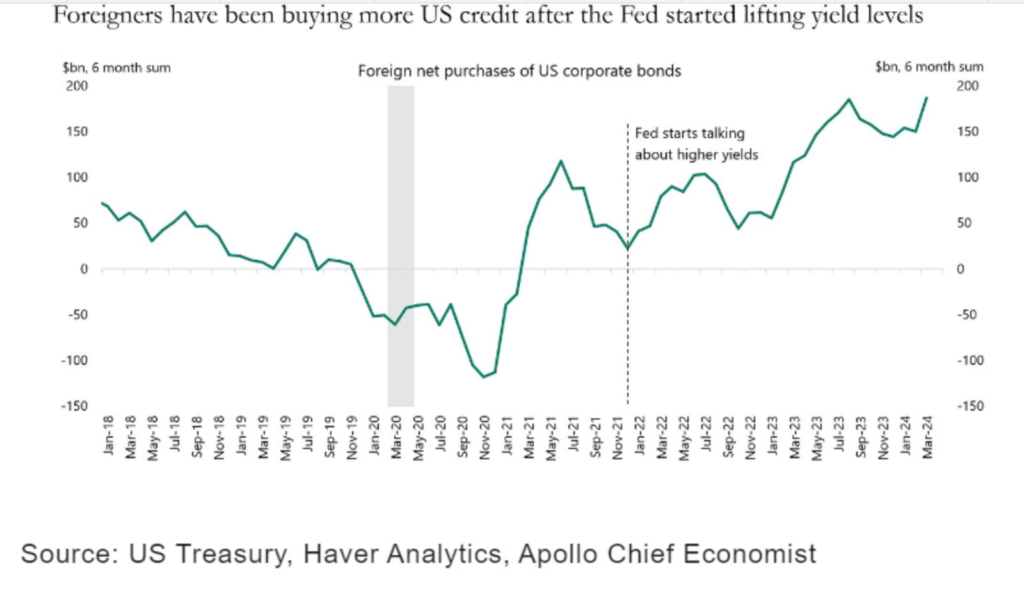

Hình 7: Lượng mua ròng của các nhà đầu tư nước ngoài đối với trái phiếu doanh nghiệp Mỹ

Hình trên thể hiện lượng mua ròng của các NĐT nước ngoài đối với trái phiếu doanh nghiệp Mỹ từ tháng 1/2018 đến tháng 3/2024. Số liệu được tính trong khoảng thời gian 6 tháng.

3.1. PHÂN TÍCH

Giai đoạn trước đại dịch (2018-2020): Lượng mua ròng của trái phiếu doanh nghiệp Mỹ dao động trong biên độ hẹp, phản ánh thị trường tương đối ổn định.

Giai đoạn đại dịch (2020-2021): Sự suy giảm mạnh của lượng mua ròng vào đầu đại dịch phản ánh sự bất ổn và lo ngại của NĐT. Tuy nhiên, sự hồi phục mạnh mẽ sau đó cho thấy niềm tin trở lại khi có các biện pháp hỗ trợ kinh tế và chính sách tiền tệ.

Giai đoạn thảo luận tăng lãi suất (sau 2021): Khi Fed bắt đầu thảo luận về việc tăng lãi suất, lượng mua ròng tăng mạnh. Cho thấy, nhà đầu tư nước ngoài tìm kiếm lợi suất cao hơn từ trái phiếu doanh nghiệp Mỹ.

3.2 KẾT LUẬN

Việc theo dõi lượng mua ròng của các NĐT nước ngoài đối với trái phiếu doanh nghiệp Mỹ là quan trọng để hiểu được xu hướng đầu tư và tâm lý thị trường. Các quyết định của Fed về lãi suất có ảnh hưởng lớn đến hành vi của NĐT. Việc tìm kiếm lợi suất cao hơn từ trái phiếu doanh nghiệp Mỹ là một trong những động lực chính. Nhà đầu tư cần chú ý đến các yếu tố này để có chiến lược đầu tư phù hợp.

4. CẤU TRÚC ĐÁO HẠN TRÁI PHIẾU VÀ RỦI RO VỠ NỢ

Tuy nhiên vấn đề không chỉ nằm ở nhu cầu mà nằm ở đầu cung trái phiếu. Liệu doanh nghiệp còn chịu được sức ép từ chi phí vay vốn cao như vậy trong bao lâu? Và vấn đề cũng không chỉ nằm ở các doanh nghiệp tại Mỹ mà còn ở các doanh nghiệp nước ngoài phát hành nợ bằng đồng USD!

Các doanh nghiệp ngoài Mỹ phát hành trái phiếu bằng đồng USD – nhưng thu nhập bằng đồng nội địa nước sở tại. Khả năng vỡ nợ của họ sẽ tăng cao nếu đồng nội tệ của họ bị mất giá. Đặc biệt khi lượng trái phiếu toàn cầu niêm yết bằng USD đáo hạn trong năm nay đang ở mức vô cùng lớn.

Hình 8: Biểu đồ mô tả cấu trúc đáo hạn của danh mục trái phiếu

Biểu đồ này mô tả cấu trúc đáo hạn của danh mục trái phiếu tính đến ngày 31/3/2024, được phân loại theo các loại tiền tệ khác nhau (USD, EUR, CHF, SWMA).

4.1. PHÂN TÍCH

Tổng quan: Danh mục trái phiếu này được trải dài từ năm 2024 đến năm 2044. Các đợt đáo hạn phân bố đều theo các năm, tạo ra một danh mục trái phiếu có cấu trúc đáo hạn tốt (well-laddered bond portfolio).

Phân loại theo loại tiền tệ:

– USD (màu xanh lá đậm): Chiếm phần lớn nhất trong danh mục, đặc biệt là từ năm 2025 đến năm 2044. Các năm 2031, 2033 và 2043 có lượng trái phiếu đáo hạn cao nhất, khoảng 4.0 tỷ USD.

– EUR (màu xanh dương nhạt): Có lượng trái phiếu đáo hạn đáng kể vào các năm 2025, 2031 và 2033.

– CHF (màu xanh dương đậm): Có một lượng nhỏ trái phiếu đáo hạn vào năm 2024 và 2025.

– SWMA (màu xám): Chiếm tỷ trọng nhỏ trong danh mục. Các năm đáo hạn chủ yếu là 2024 và 2025.

Các năm cụ thể:

– 2024: Tổng khoảng 2.5 tỷ USD, chủ yếu là USD và một lượng nhỏ CHF và SWMA.

– 2025: Tổng khoảng 4.5 tỷ USD, với phần lớn là USD, EUR, và một lượng nhỏ SWMA.

– 2026-2029: Tổng lượng đáo hạn khoảng từ 2.0 đến 3.5 tỷ USD mỗi năm, chủ yếu là USD.

– 2030-2033: Lượng đáo hạn tăng lên. Đặc biệt là năm 2031 và 2033 với tổng khoảng 4.0 tỷ USD mỗi năm.

– 2034-2044: Lượng đáo hạn dao động từ 1.0 đến 4.0 tỷ USD mỗi năm, với phần lớn là USD.

4.2. NHẬN ĐỊNH

Danh mục có cấu trúc đáo hạn tốt. Việc phân bố các khoản đáo hạn đều qua các năm giúp giảm rủi ro tài chính. Đồng thời tăng khả năng quản lý dòng tiền cho doanh nghiệp hoặc tổ chức phát hành.

Đa dạng hóa tiền tệ: Sự hiện diện của nhiều loại tiền tệ (USD, EUR, CHF) trong danh mục giúp giảm rủi ro tỷ giá và tăng khả năng tiếp cận các thị trường tài chính khác nhau.

Tập trung vào USD: Sự tập trung lớn vào trái phiếu bằng USD cho thấy sự ổn định và uy tín của đồng tiền này, cũng như nhu cầu cao từ các NĐT.

4.3. KẾT LUẬN

Danh mục trái phiếu với cấu trúc đáo hạn tốt và đa dạng hóa tiền tệ giúp giảm rủi ro tài chính và tăng khả năng quản lý dòng tiền. Sự tập trung vào USD phản ánh sự ổn định và uy tín của thị trường trái phiếu Mỹ. NĐT nên xem xét kỹ lưỡng cấu trúc đáo hạn và loại tiền tệ khi đầu tư vào danh mục trái phiếu để tối ưu hóa lợi nhuận và quản lý rủi ro.

Đây là động lực khiến họ có thể tham gia phòng trào de-dollarization bằng cách phát hành nợ bằng các đồng tiền khác! Đây cũng có thể là một lý do khiến nhu cầu dự trữ trái phiếu chính phủ Mỹ đã giảm đáng kể trong các phiên đấu giá tuần qua.

V. QUAN ĐIỂM VỀ ĐỒNG USD CỦA CÁC ỨNG VIÊN TỔNG THỐNG HOA KỲ VÀ ÁP LỰC VÔ HÌNH LÊN FED

Cung tiền và chính sách tiền tệ tại Mỹ được quyết định bởi Fed. Trong khi đó, các chính sách về thuế nhập khẩu và tài khóa lại được quyết định bởi chính phủ Mỹ và đề xuất bởi tổng thống Hoa Kỳ.

Quan sát khủng hoảng những năm 1970s – 1980s, Trump có quan điểm khá truyền thống về thương mại và tỷ giá.

– Chiến dịch tranh cử trước kia của Trump tập trung vào khẩu hiệu: Make America great again. Nghĩa là bảo vệ nền công nghiệp và xuất khẩu của Hoa Kỳ bằng việc đánh vào thuế nhập khẩu.

– Đối với ông, đồng USD quá mạnh mẽ sẽ “giết chết” nền công nghiệp sản xuất xuất khẩu của Mỹ. Đồng thời, có lợi cho Trung Quốc là một nước xuất khẩu lớn.

Chính quyền Biden, ngoài mặt, không có quá nhiều phản ứng trước sự tăng giá của đồng USD. Thậm chí còn có phần coi đó là dấu hiệu sự phục hồi kinh tế mạnh mẽ của Mỹ. Tuy nhiên, chắc chắn cố vấn kinh tế của Biden hiểu việc sụt giảm cung tiền USD đang khiến cho nhu cầu vay nợ bằng đồng USD trên toàn cầu giảm. Điều này kéo theo nhu cầu dự trữ USD (thông qua Trái phiếu Mỹ) suy giảm.

Do vậy, những chính sách tài khóa của chính phủ Biden (như miễn nợ sinh viên, trợ cấp cho doanh nghiệp, tăng chi tiêu công…) có thể nhằm vào việc tăng cung tiền. Điều này trái ngược với chính sách của Fed. Và thực tế, cung tiền M2 đã quay đầu tăng trở lại trong tháng 4!

Hình 9: Biểu đồ tốc độ tăng trưởng theo năm của cung tiền M2 của Mỹ

Biểu đồ này thể hiện tốc độ tăng trưởng theo năm (Y/Y) của cung tiền M2 của Mỹ từ năm 2011 đến tháng 4/2024. Tỷ lệ tăng trưởng đạt 0.59% vào tháng 4/2024.

1. PHÂN TÍCH

Giai đoạn 2011 – 2020: Tốc độ tăng trưởng của cung tiền M2 khá ổn định trong khoảng 5% – 10%. Có sự dao động nhẹ nhưng không có biến động lớn đáng kể.

Giai đoạn 2020 – 2021: Tốc độ tăng trưởng của cung tiền M2 tăng mạnh, đạt đỉnh khoảng 25% vào giữa năm 2020. Sự tăng mạnh này chủ yếu do các biện pháp kích thích kinh tế và chính sách tiền tệ nới lỏng của Fed trong bối cảnh đại dịch COVID-19. Sau đó, tốc độ tăng trưởng giảm dần nhưng vẫn duy trì ở mức cao cho đến cuối năm 2021.

Giai đoạn 2022 – 2023: Tốc độ tăng trưởng của cung tiền M2 giảm mạnh. Thậm chí rơi xuống mức âm vào giữa năm 2022. Điều này phản ánh sự thắt chặt chính sách tiền tệ của Fed nhằm kiểm soát lạm phát. Ở đây bao gồm việc tăng lãi suất và giảm quy mô chương trình mua tài sản.

Năm 2024: Tốc độ tăng trưởng của cung tiền M2 đã phục hồi dần, đạt 0.59% vào tháng 4/2024. Sự phục hồi này cho thấy sự ổn định hơn trong chính sách tiền tệ và tình hình kinh tế.

2. NHẬN ĐỊNH

Giai đoạn 2020 – 2021: Tốc độ tăng trưởng mạnh của cung tiền M2 phản ánh chính sách tiền tệ nới lỏng nhằm hỗ trợ nền kinh tế trong bối cảnh đại dịch COVID-19.

Giai đoạn 2022 – 2023: Sự giảm mạnh của tốc độ tăng trưởng cung tiền M2 cho thấy sự thay đổi trong chính sách tiền tệ của Fed, chuyển sang thắt chặt để kiểm soát lạm phát.

Năm 2024: Sự phục hồi của tốc độ tăng trưởng cung tiền M2 cho thấy có thể Fed đã tìm thấy một điểm cân bằng giữa việc kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế.

3. KẾT LUẬN

Việc theo dõi tốc độ tăng trưởng của cung tiền M2 là rất quan trọng. Qua đó hiểu được chính sách tiền tệ của Fed và tình hình kinh tế Mỹ. Các NĐT và nhà hoạch định chính sách cần chú ý đến các xu hướng này để đưa ra các quyết định phù hợp trong bối cảnh thay đổi kinh tế và chính sách tiền tệ.

Và áp lực lên Fed:

– Dù lạm phát vẫn còn dai dẳng, dù các thành viên Fed liên tục kêu gọi rằng chính sách tiền tệ chưa đủ thắt chặt thì Fed vẫn tuyên bố cắt giảm hạn mức QT từ tháng 6 trong FOMC gần nhất!

– Một phần chính là vì sức ép từ thị trường vốn và thương mại quốc tế đang bị tổn hại khi đồng USD tăng giá quá nhanh.

Tuy nhiên, việc làm chậm QT trong bối cảnh hiện nay với mối đe dọa từ cú shock nguồn cung trở lại sẽ chỉ khiến cuộc chiến lạm phát của Fed kéo dài hơn!

VI. KẾT LUẬN

Đồng USD hiện là tiền tệ chính của thế giới. Nó chiếm 88% giao dịch ngoại hối, 59% dự trữ tiền tệ và 46.5% thanh toán quốc tế. Tuy nhiên, sức khỏe của nền kinh tế Dollar toàn cầu phụ thuộc vào nguồn cung USD dồi dào và lãi suất thấp tại Mỹ. Hiện tại, các chính sách lãi suất cao tại Mỹ đang làm khan hiếm nguồn cung USD, tăng chi phí vốn và làm giảm giá trị các đồng tiền khác. Điều này không chỉ tăng khả năng vỡ nợ của các công ty ngoài Mỹ vay nợ bằng USD mà còn hạn chế giao dịch thương mại bằng USD, thúc đẩy kế hoạch de-dollarization.

USD giữ vị thế lớn trong thương mại và tài chính toàn cầu. Nó duy trì sức mạnh kinh tế và chính trị của Mỹ. Sự giảm ưa chuộng USD sẽ làm giảm hiệu quả của các biện pháp trừng phạt của Mỹ. Tuy nhiên, vai trò lớn của USD cũng đặt gánh nặng lên Fed. Nó không chỉ điều tiết nền kinh tế Mỹ mà còn như ngân hàng Trung Ương Thế Giới. Fed có thể gặp áp lực khi cắt giảm QT, kéo dài cuộc chiến chống lạm phát.