Công nghệ và lĩnh vực BĐS từng là động lực tăng trưởng chính của Trung Quốc. Nhưng, giờ đây nó đã trở thành tâm điểm của cuộc khủng hoảng. Hãy cùng ZFA đi sâu vào hiện trạng và yếu tố chính dẫn đến cuộc khủng hoảng hiện nay.

I. CUỘC ĐÀN ÁP KHỐI CÔNG NGHỆ TRUNG QUỐC

Hình 1: Cuộc đàn áp khối công nghệ Trung Quốc

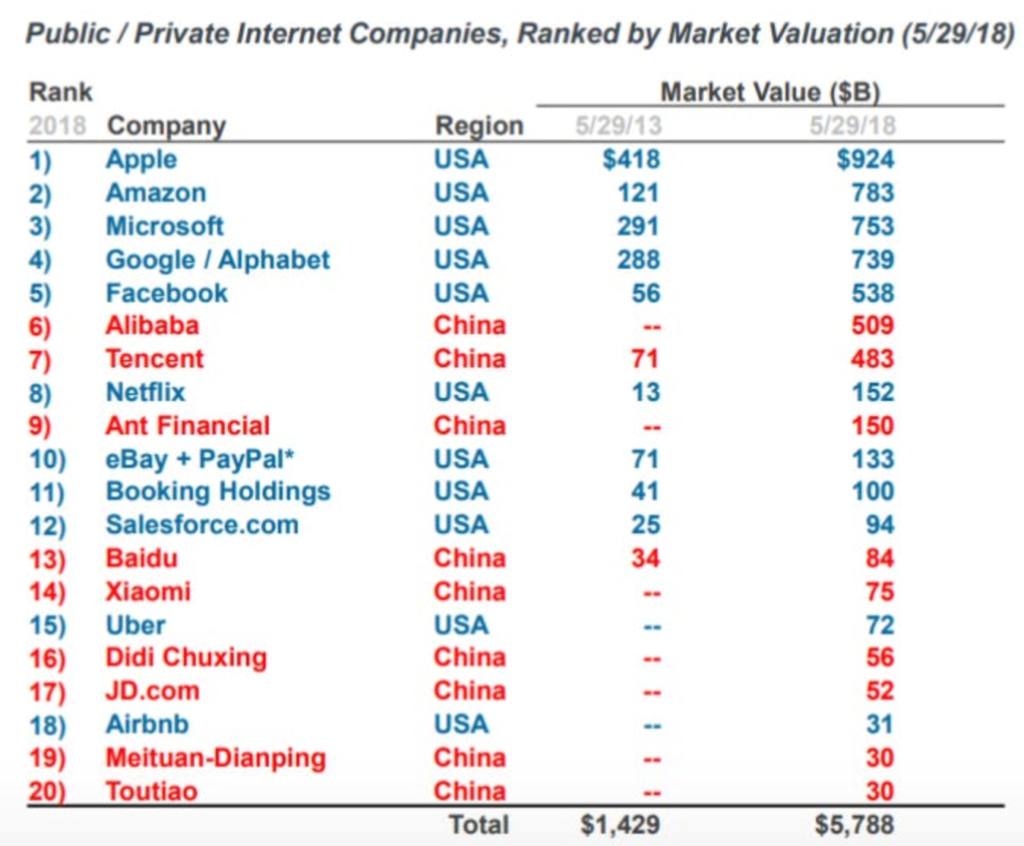

Sự siết chặt của Bắc Kinh đối với lĩnh vực công nghệ đã xóa sạch hàng nghìn tỷ USD giá trị thị trường (hình bên dưới). Điều này làm tê liệt một trong những lĩnh vực năng động nhất tại Trung Quốc. Từ đó, đẩy nhanh sự tách rời kinh tế Mỹ-Trung trong lĩnh vực công nghệ. Các công ty công nghệ lớn của TQ, từng có quy mô cạnh tranh với Mỹ, giờ đã thu nhỏ đi nhiều.

Hình 2: Các công ty công nghệ lớn của US và TQ trong giai đoạn 2018

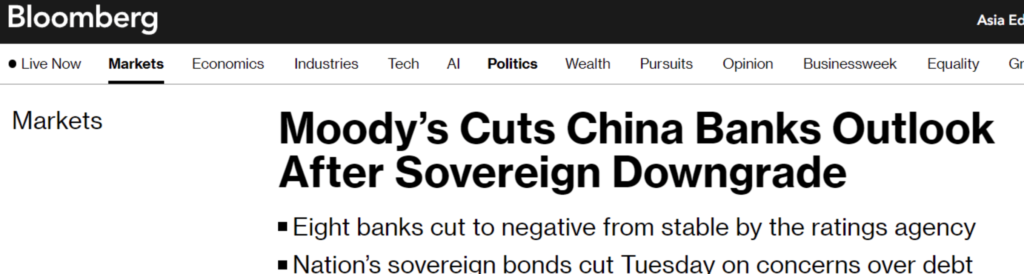

II. CUỐI NĂM 2023, TRUNG QUỐC BỊ HẠ TÍN NHIỆM

Thị trường TQ đã dậy sóng khi Moody’s hạ xếp hạng triển vọng tín dụng của trái phiếu phát hành bởi TQ.

Hình 3: Vấn đề nợ công của Trung Quốc sẽ bị ảnh hưởng nặng khi bị Moody hạ tín nhiệm

Quyết định này của Moody bị nghi ngờ đã rò rỉ trên mạng từ trước trong các nhóm chat kín. Nó khiến chứng khoán TQ sụt giảm trầm trọng trước cả thời điểm thông báo chính thức của Moody’s.

Nguyên nhân cho những đánh giá tiêu cực này của Moody’s (bên cạnh việc kinh tế chậm tăng trưởng) đến từ khuyến cáo của họ về khả năng “khủng hoảng nợ của chính quyền địa phương” tại TQ.

Nợ công của TQ, đặc biệt là nợ từ chính quyền địa phương đang ngày càng trở thành gánh nặng trong hệ thống tài chính. Dư nợ của chính quyền địa phương TQ đạt CNY 9140 tỷ (tương đương 1,275.8 tỷ USD), chiếm khoảng 71% GDP Trung Quốc năm 2022. Chính quyền địa phương không thể trả cho 90% khoản nợ này khi thị trường BĐS ngày càng khó khăn hơn.

III. NỢ CHÍNH QUYỀN ĐỊA PHƯƠNG

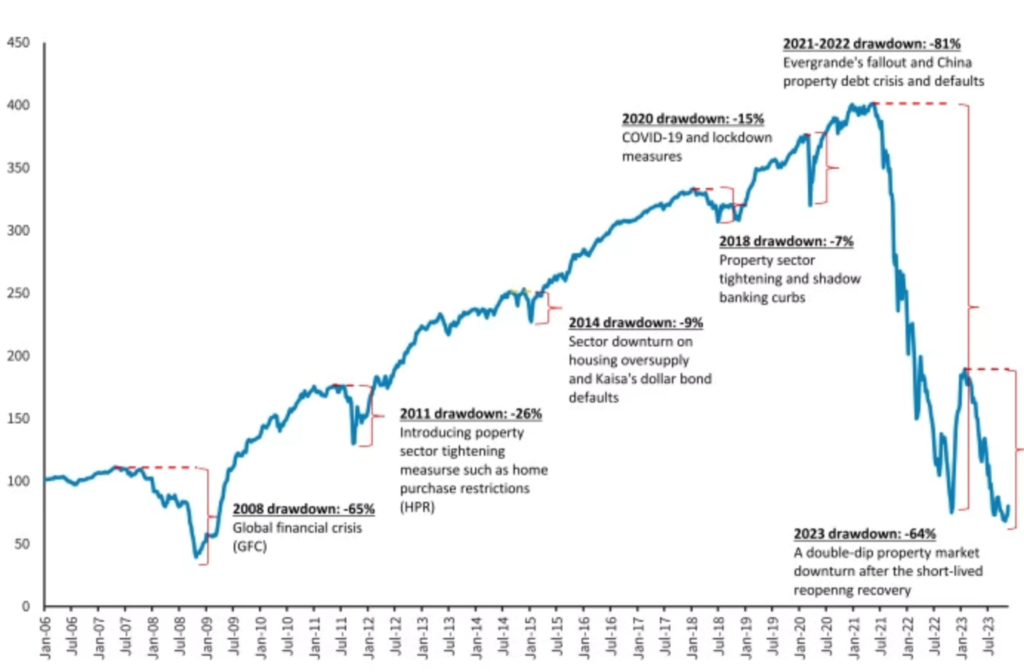

Hình 4: Sự sụt giảm bất động sản của Trung Quốc giai đoạn 2022-2023

Sự sụt giảm BĐS của TQ giai đoạn 2022-2023 đã đưa giá BĐS quốc gia này về mức năm 2007-2008. Dù TQ có phủ nhận rủi ro hệ thống của cuộc khủng hoảng BĐS thì rủi ro này vẫn tràn lan sang tất cả các lĩnh vực kinh tế (từ tiêu dùng, ngân hàng cho đến nợ công).

Giá trị thị trường BĐS của TQ (tham chiếu theo mức 100 vào tháng 6/2006) đã sụt giảm -81% trong giai đoạn 2021-2022. Sau khi thị trường cố gắng phục hồi (cuối năm 2022) lại tiếp tục giảm -64% trong 7 tháng đầu năm 2023.

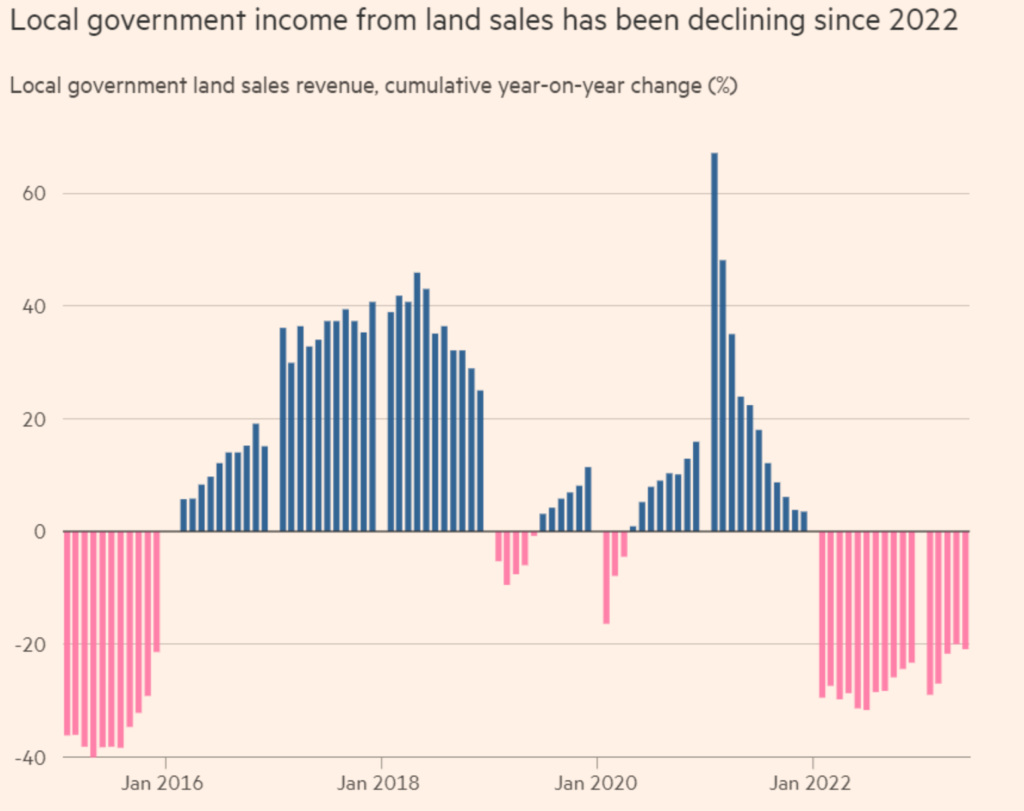

Hình 5: Nguồn thu BĐS địa phương sụt giảm mạnh mẽ về mức âm hơn 20 tỷ USD

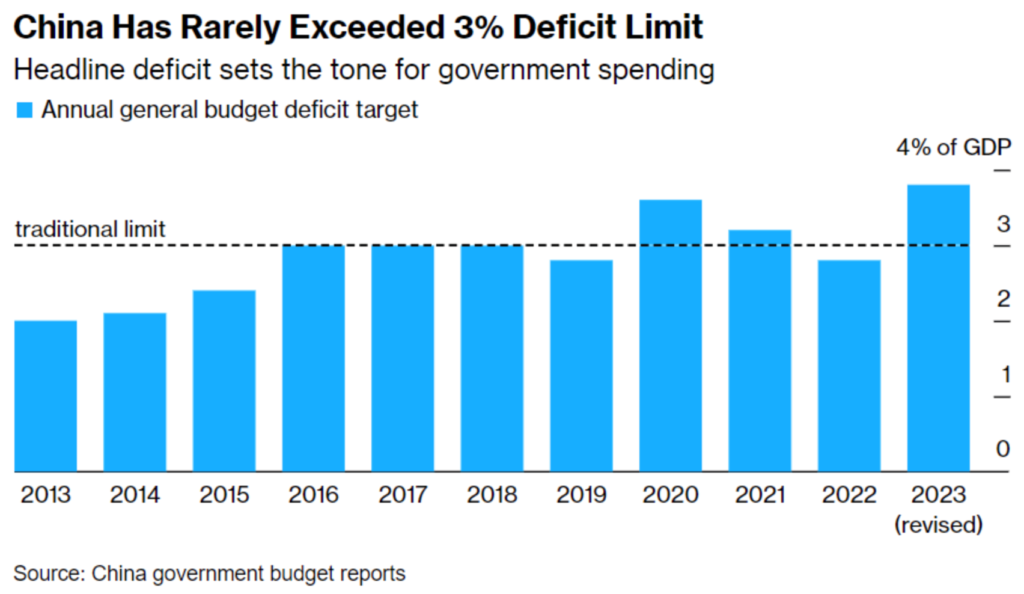

Hình 6: Thâm hụt tài khoá năm 2023 đã vượt cho phép của Quốc Hội

IV. GIẢM PHÁT DO CẦU NỘI ĐỊA GIẢM

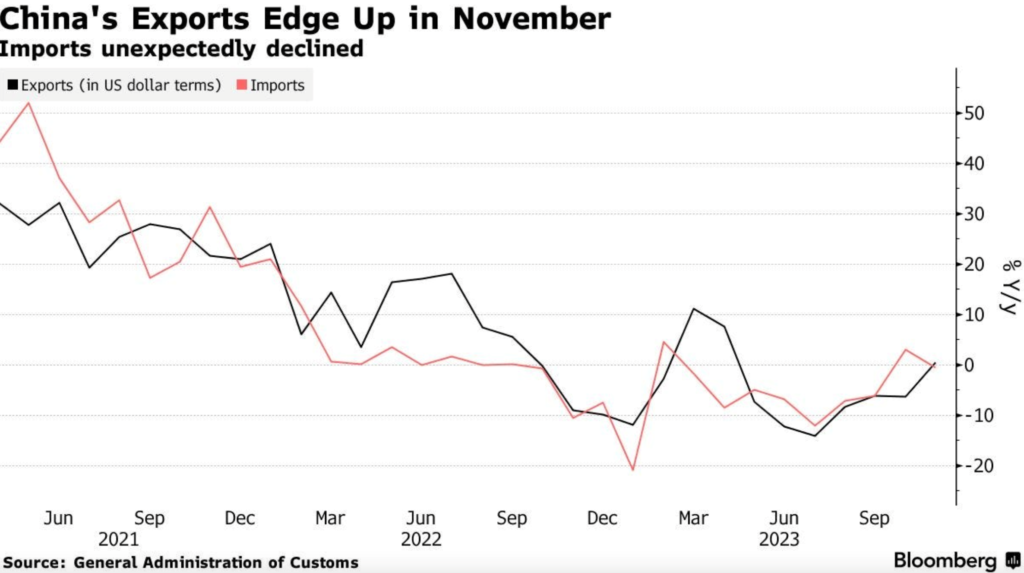

Hình 7: Nhập khẩu/Xuất khẩu của Trung Quốc

Nhập khẩu/Xuất khẩu của TQ liên tục giảm trong giai đoạn 2021. Điều này dấy lên lo ngại về giảm cầu tiêu dùng tại TQ đang nghiêm trọng hơn so với ước tính.

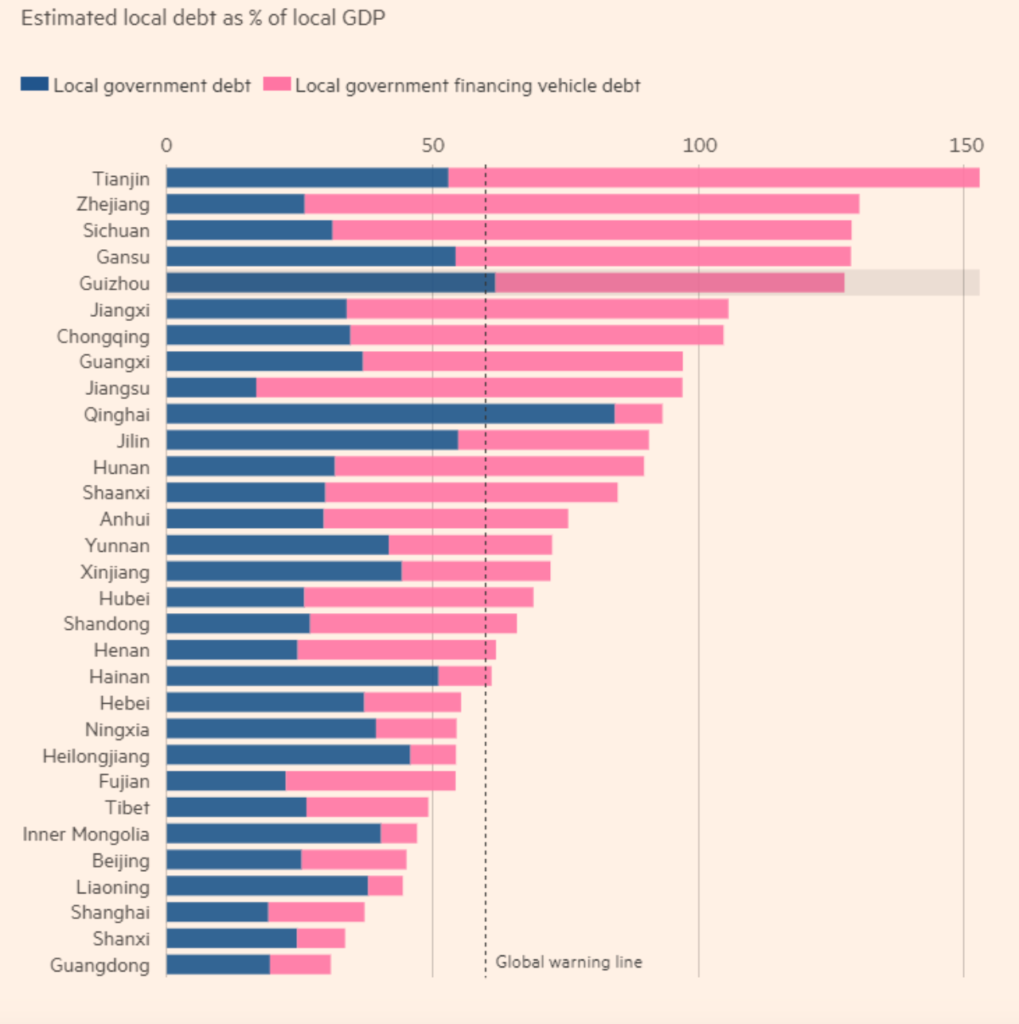

Hình 8: 2/3 nợ địa phương vượt quá ngưỡng cảnh báo của thế giới (theo Financial Times)

V. VAY NỢ BẰNG ĐỒNG TIỀN NƯỚC NGOÀI

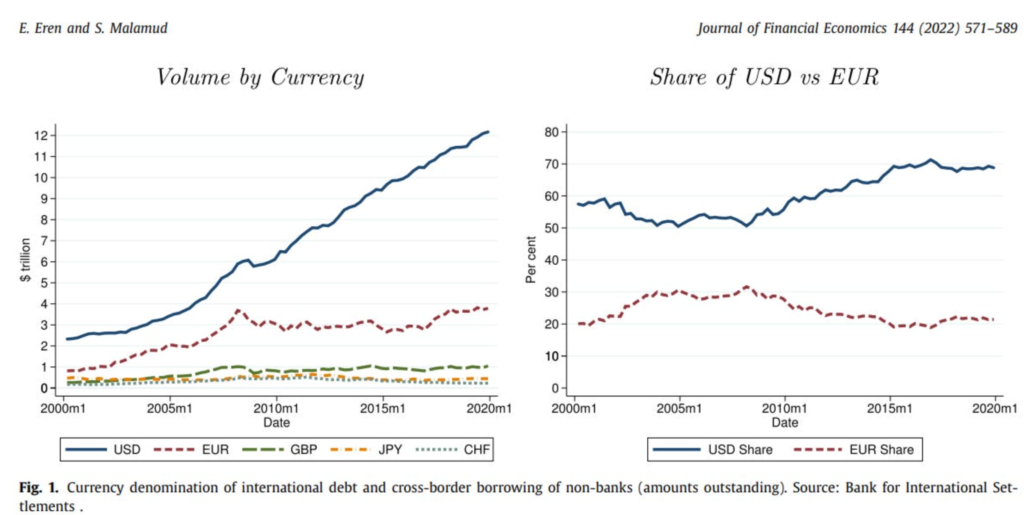

Hình 9: Các đồng tiền được giao dịch

Các đồng tiền được giao dịch nhiều trên thế giới chủ yếu là EUR và USD. CNY chỉ chiếm khoảng 5%.

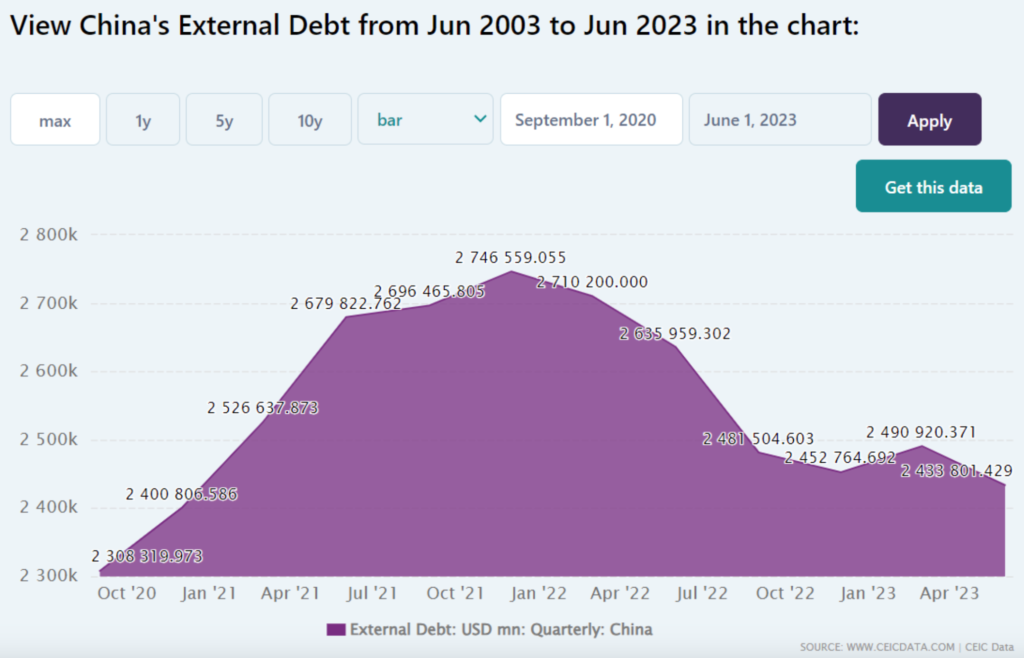

Hình 10: Nợ bên ngoài quốc gia của Chính phủ Trung Quốc

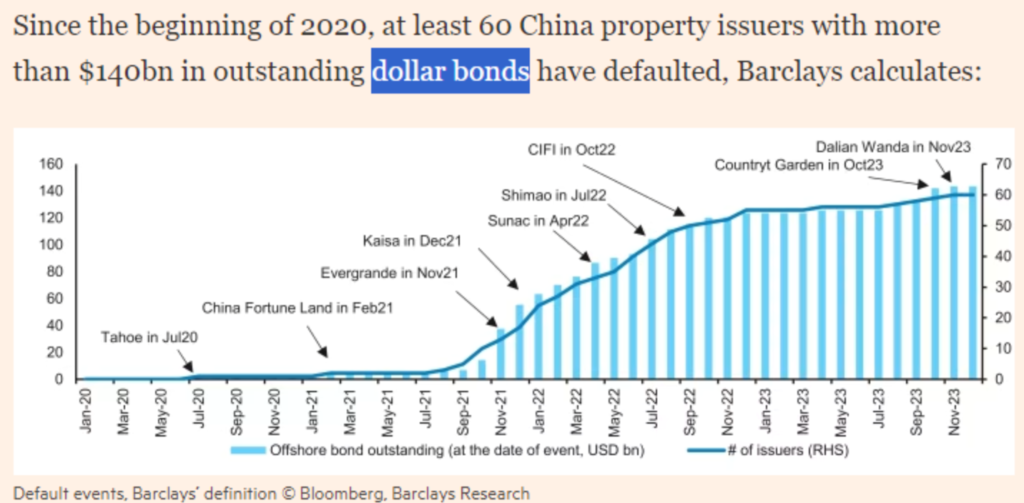

Hình 11: Hơn 60 công ty bất động sản Trung Quốc vỡ nợ do vay nợ bằng đồng ngoại tệ

Việc TQ bị hạ tín nhiệm sẽ làm cho các doanh nghiệp và cả chính phủ TQ khó vay nợ bằng các đồng tiền khác ngoài đồng CNY hơn.

VI. MOODY HẠ TÍN NHIỆM BANK Ở TRUNG QUỐC

Hình 12: Bank ở TQ được đưa vào diện cảnh báo về rủi ro khi BĐS giảm giá

VII. TỔNG KẾT

BĐS Trung Quốc có đợt suy giảm mạnh sau giai đoạn tăng trưởng 2008. Ngành BĐS tụt giảm 81%, nguồn vốn đến từ thị trường nợ trở nên khó khăn hơn sau khi Moody hạ tín nhiệm quốc gia. Dư nợ của nợ chính quyền địa phương gần như đã lên đến ngưỡng không thể trả được. Cao trào vấn đề nợ lên đỉnh điểm khi thâm hụt tài khoá vượt trần Quốc hội đặt ra. Điều quan trọng nhất trong giai đoạn rolling các khoản nợ là đối với các trái phiếu nước ngoài phải trả bằng đồng USD. Điều này càng áp lực các doanh nghiệp hơn khi chính quốc gia của mình bị hạ tín nhiệm. Khoản cho vay BĐS cũng kéo theo sụt giảm tín nhiệm đối với ngành ngân hàng (khoản thế chấp vay giảm giá).