Dược Hậu Giang (DHG) là một trong những công ty dược phẩm hàng đầu tại Việt Nam. DHG có lịch sử phát triển lâu đời và bề dày thành tích. Từ khi thành lập đến nay, DHG đã không ngừng mở rộng quy mô và nâng cao chất lượng sản phẩm. Năm 2023, DHG tiếp tục duy trì vị trí dẫn đầu về doanh thu trong ngành dược phẩm niêm yết. Tuy nhiên, công ty đang đối mặt với nhiều thách thức về tăng trưởng lợi nhuận. Cùng ZFA phân tích chi tiết về DHG trong bài viết hôm nay.

I. GIỚI THIỆU DOANH NGHIỆP

Tiền thân của DHG là Xí nghiệp quốc doanh Dược phẩm 2/9, thành lập ngày 02/9/1974 tại Kênh 5 Đất sét, Xã Khánh Lâm (nay là Xã Khánh Hòa), Huyện U Minh, Tỉnh Cà Mau.

Sau 30/4/1975: Ban Dân Y Khu Tây Nam Bộ giải thể, giao Xí nghiệp Dược phẩm 2/9 cho Sở Y tế Hậu Giang quản lý.

Năm 1982: Xí nghiệp Liên hợp Dược Hậu Giang được thành lập trên cơ sở hợp nhất 3 đơn vị: Xí nghiệp Quốc doanh Dược phẩm 2/9, Công ty Dược phẩm Cấp 2, Trạm Dược Liệu

Năm 1988: UBND Tỉnh Hậu Giang quyết định sát nhập Công ty Cung ứng vật tư, thiết bị y tế và Xí nghiệp Liên hợp Dược Hậu Giang.

Ngày 02/9/2004: Cổ phần hóa Xí nghiệp Liên hợp Dược Hậu Giang thành Công ty Cổ phần Dược Hậu Giang.

Hiện nay, DHG vẫn giữ vị trí dẫn đầu về doanh thu và lợi nhuận trong số các công ty sản xuất dược phẩm niêm yết tại Việt Nam.

Hình 1: Logo doanh nghiệp Dược Hậu Giang

II. KẾT QUẢ KINH DOANH

1. KẾT QUẢ KINH DOANH 2023

DHG công bố doanh thu thuần đạt 5.015 tỷ đồng (+7.3% so với cùng kỳ) và lợi nhuận trước thuế (LNTT) đạt 1.159 tỷ đồng (+5.4% so với cùng kỳ) trong năm 2023. Trong đó, doanh thu từ hàng tự sản xuất chiếm 88% tổng doanh thu thuần của DHG và tăng trưởng 5.7% so với cùng kỳ. . Tuy nhiên, tăng trưởng LNTT trong năm 2023 đã về mức bình thường so với mức cao của năm 2022. Dự kiến sẽ giảm nhẹ trong năm 2024.

Kênh nhà thuốc tiếp tục mang lại phần lớn doanh thu cho công ty. Kháng sinh và giảm đau-hạ sốt vẫn là nhóm sản phẩm chủ lực, tiếp theo là ngành hàng tim mạch,… Tuy nhiên, công ty không công bố cơ cấu đóng góp của từng nhóm sản phẩm.

2. BIÊN LỢI NHUẬN VÀ KẾ HOẠCH 2024

Biên lợi nhuận gộp của công ty giảm xuống còn 46.7% trong năm 2023 (so với 48.3% năm 2022). Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần tăng nhẹ lên 25.7% (so với 25.3% năm 2022). Lợi nhuận tài chính tăng 253% so với cùng kỳ nhờ thu nhập từ lãi, góp phần gia tăng LNTT. Công ty duy trì trạng thái tiền mặt dồi dào, với tỷ lệ nợ ròng trên vốn chủ sở hữu là -36.1% vào cuối năm 2023 (tức là có tiền mặt ròng trong lưu chuyển tiền tệ).

Cho năm 2024, DHG đặt mục tiêu doanh thu là 5.200 tỷ đồng (+3.7% so với cùng kỳ) và LNTT là 1.080 tỷ đồng (-6.8% so với cùng kỳ). Kế hoạch giảm LNTT được giải thích do dự kiến lợi nhuận tài chính giảm.

Kênh nhà thuốc vẫn là nguồn đóng góp chính vào doanh thu của DHG, chiếm phần lớn doanh thu. Trong khi đó, kênh bệnh viện chiếm khoảng 15%. Công ty đặt mục tiêu thúc đẩy tăng trưởng cho cả 2 kênh này. Tuy nhiên, không dự kiến có sự thay đổi đáng kể về cấu trúc. Ngoài ra, kênh thương mại hiện đại (nhà bán lẻ thuốc lớn, siêu thị,…) cũng phát triển trong những năm gần đây. Tuy nhiên, tỷ trọng đóng góp vẫn còn nhỏ.

III. TƯƠNG LAI DOANH NGHIỆP

1. TÁC ĐỘNG CỦA XU HƯỚNG GIÀ HÓA DÂN SỐ

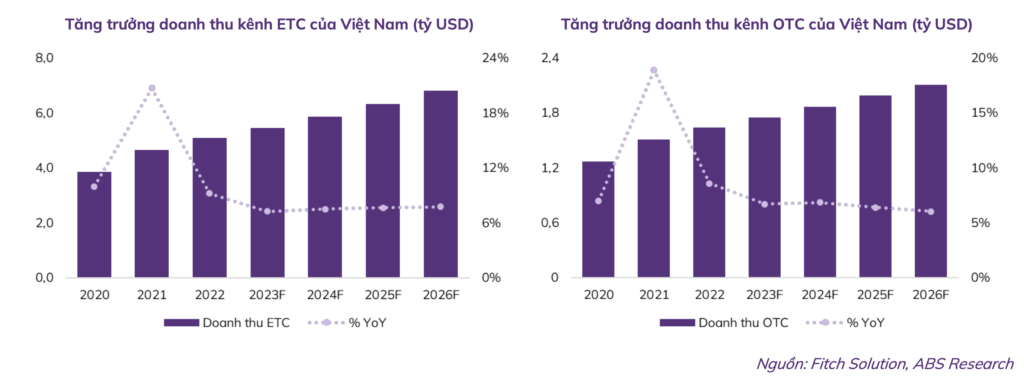

Hình 2: Tăng trưởng doanh thu kênh ETC và OTC

Xu hướng già hóa dân số góp phần làm tăng chi tiêu cho dược phẩm và chăm sóc sức khỏe. Việt Nam hiện là một trong những quốc gia có tốc độ già hóa dân số nhanh nhất thế giới. Theo Tổng cục Thống kê, năm 2022, những người từ 64 tuổi trở lên chiếm 9.1% tổng dân số. Dự kiến đến năm 2050, con số này sẽ vượt 26%. Người cao tuổi thường có nhu cầu sử dụng dược phẩm và dịch vụ chăm sóc sức khỏe cao hơn do quá trình lão hóa và các vấn đề sức khỏe liên quan. Với tỷ trọng người cao tuổi dự kiến gia tăng trong tương lai, chi tiêu cho các sản phẩm y tế và dịch vụ chăm sóc sức khỏe cũng sẽ tăng. Xu hướng già hóa dân số sẽ thúc đẩy tăng trưởng doanh thu của ngành dược phẩm trong dài hạn.

2. NÂNG CẤP NHÀ MÁY VÀ MỞ RỘNG THỊ TRƯỜNG XUẤT KHẨU

DHG đang nâng cấp các nhà máy đạt chuẩn quốc tế để tăng khả năng cạnh tranh tại kênh ETC và mở rộng cơ hội xuất khẩu. Hiện 1/3 sản phẩm của DHG được sản xuất trên dây chuyền Japan-GMP. DHG đang đầu tư 700 tỷ đồng để xây dựng nhà máy mới đạt chuẩn Japan-GMP. Dự kiến sẽ vận hành vào Q4/2024 với công suất 1 tỷ viên/năm, chiếm 25% công suất hiện tại. Đồng thời, DHG đang nâng cấp các dây chuyền sản xuất đạt chuẩn EU-GMP, dự kiến hoàn thiện vào Q2/2025. Sau khi nâng cấp, DHG sẽ gia tăng khả năng cạnh tranh trong đấu thầu thuốc tại kênh ETC, giúp doanh thu kênh này tăng trưởng.

Với sự hỗ trợ từ công ty mẹ Taisho, DHG đã trở thành công ty con của Taisho từ 2019. Từ 2019-2022, doanh thu xuất khẩu của DHG tăng trung bình 14%/năm, đóng góp khoảng 3% doanh thu năm 2022. Nhờ nâng cấp dây chuyền sản xuất và sự hỗ trợ từ Taisho, DHG kỳ vọng kênh xuất khẩu sẽ tiếp tục tăng trưởng tích cực trong thời gian tới.

IV. SO SÁNH VỚI CÁC DOANH NGHIỆP KHÁC

Hình 3: Kết quả kinh doanh năm 2023 của một số công ty dược niêm yết.

Biểu đồ bao gồm các chỉ số sau cho từng công ty:

– Doanh thu 2023 : Cột màu vàng.

– Lợi nhuận trước thuế 2023 (LNTT 2023): Cột màu xanh dương.

– Tăng trưởng doanh thu 2023 (Tăng trưởng DT 2023): Đường màu xám.

– Tăng trưởng lợi nhuận trước thuế 2023 (Tăng trưởng LNTT 2023): Đường màu xanh đậm.

1. PHÂN TÍCH VỀ DHG

Doanh thu mạnh: DHG có doanh thu cao nhất trong các công ty dược. Có thể thấy DHG có sức mạnh thị trường và hiệu suất bán hàng tốt.

Sụt giảm lợi nhuận: Mặc dù doanh thu cao, cả tăng trưởng doanh thu và tăng trưởng lợi nhuận trước thuế đều âm. DHG đã trải qua giảm sút cả về tăng trưởng doanh thu và khả năng sinh lời trong năm 2023.

Thách thức về lợi nhuận: Sự giảm mạnh trong tăng trưởng lợi nhuận trước thuế (khoảng -50%) là một dấu hiệu đáng lo ngại. DHG có thể đang gặp khó khăn trong việc kiểm soát chi phí hoặc duy trì biên lợi nhuận.

So sánh với các công ty khác: So với các công ty khác, hiệu suất của DHG cho thấy sự đối lập rõ rệt giữa doanh thu cao và tỷ lệ tăng trưởng giảm. Điều này làm nổi bật các vấn đề nội bộ hoặc các yếu tố thị trường đang ảnh hưởng đến khả năng sinh lời của công ty.

2. KẾT LUẬN

DHG có nền tảng doanh thu mạnh mẽ nhưng tỷ lệ tăng trưởng âm. Có thể thấy các vấn đề tiềm ẩn cần được giải quyết để cải thiện khả năng sinh lời và duy trì tăng trưởng bền vững trong tương lai.

V. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Hình 4: Định giá doanh nghiệp DHG

Giá hiện tại đối với cổ phiếu DHG: 116.000 VNĐ/cổ phiếu

Giá mục tiêu: 123.000 VNĐ/cổ phiếu

Khuyến nghị hiện tại: QUAN SÁT