Trong bối cảnh kinh tế toàn cầu đầy thử thách, báo cáo mới nhất về CPI tháng 4 đã mang lại một tia hy vọng khi cho thấy dấu hiệu giảm nhẹ. Điều này có thể mở đường cho Fed cân nhắc cắt giảm lãi suất sớm hơn dự kiến. Tuy nhiên, những số liệu về doanh số bán lẻ lại cho thấy một thực tế không mấy khả quan về nhu cầu tiêu dùng. Hãy cùng ZFA phân tích sâu hơn về tình hình này và những ảnh hưởng tiềm tàng đối với nền kinh tế.

I. CPI GIẢM NHẸ: DẤU HIỆU TÍCH CỰC CHO FED – NHƯNG VẪN CHƯA GIẢM ĐỦ NHANH

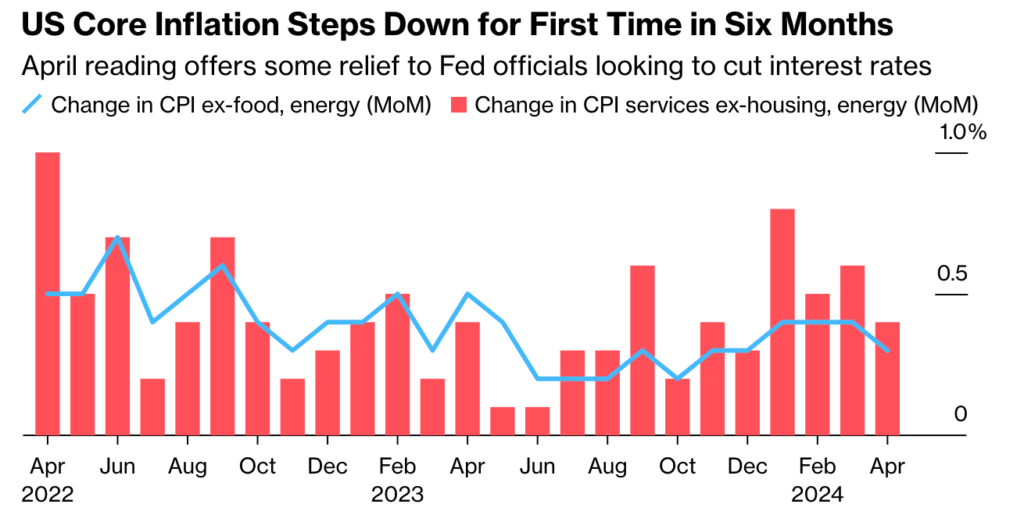

Hình 1: Tăng trưởng CPI như dự đoán – CPI Cốt lõi hạ nhiệt lần đầu sau 6 tháng

Biểu đồ thể hiện thay đổi của lạm phát lõi tại Mỹ từ tháng 4/2022 đến tháng 4/2024. Lạm phát lõi, đo lường bằng sự thay đổi hàng tháng (M/M) của chỉ số giá tiêu dùng (CPI) không bao gồm thực phẩm và năng lượng (đường màu xanh). Sự thay đổi hàng tháng của CPI dịch vụ không bao gồm nhà ở và năng lượng (cột màu đỏ).

1. GIẢM LẠM PHÁT LÕI

Tháng 4/2024, lần đầu tiên sau 6 tháng, lạm phát lõi đã giảm. Điều này có thể khiến cho các quan chức của Fed tìm cách cắt giảm lãi suất sớm hơn.

2. SỰ BIẾN ĐỘNG HÀNG THÁNG

Đường màu xanh biểu thị sự thay đổi hàng tháng của CPI không bao gồm thực phẩm và năng lượng. Nó cho thấy sự biến động khá lớn với các giai đoạn tăng và giảm xen kẽ.

Cột màu đỏ biểu thị thay đổi hàng tháng của CPI dịch vụ không bao gồm nhà ở và năng lượng. Nó cho thấy sự biến động tương tự, với một số tháng có mức tăng đáng kể và một số tháng khác có mức giảm.

3. XU HƯỚNG TỔNG THỂ

Từ tháng 4/2022 đến tháng 4/2023, sự thay đổi của CPI dịch vụ không bao gồm nhà ở và năng lượng (cột màu đỏ) có xu hướng giảm dần. Một số tháng có mức tăng nhẹ.

Từ tháng 5/2023 đến tháng 4/2024, xu hướng tăng lên với một số tháng có mức tăng mạnh.

4. Ý NGHĨA

Tác động đến chính sách tiền tệ: Việc giảm lạm phát lõi có thể giúp Fed tự tin hơn trong việc cắt giảm lãi suất để kích thích nền kinh tế.

Tình hình kinh tế: Sự biến động của lạm phát lõi phản ánh những thách thức kinh tế đang diễn ra, bao gồm sự biến động của giá cả trong các lĩnh vực khác nhau của nền kinh tế.

Tóm lại, biểu đồ này cho thấy CPI đã bắt đầu đi xuống theo như dự báo của FED.

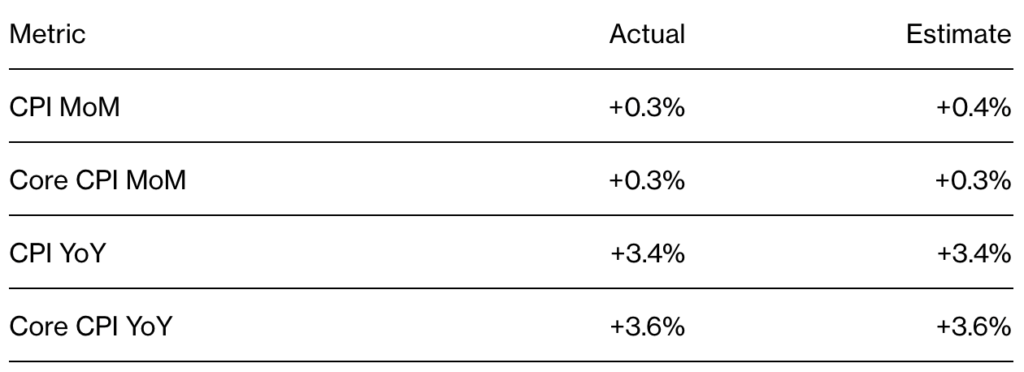

Hình 2: Dự đoán tăng trưởng CPI đúng như dự báo (Nguồn: BloomBerg)

Áp lực lạm phát giảm nhẹ. Chính sách lãi suất higher for longer của Fed cuối cùng cũng có tác dụng lên CPI cốt lõi dù còn khá chậm.

II. PHÂN TÍCH CPI THÔNG QUA CÁC BẢN BÁO CÁO

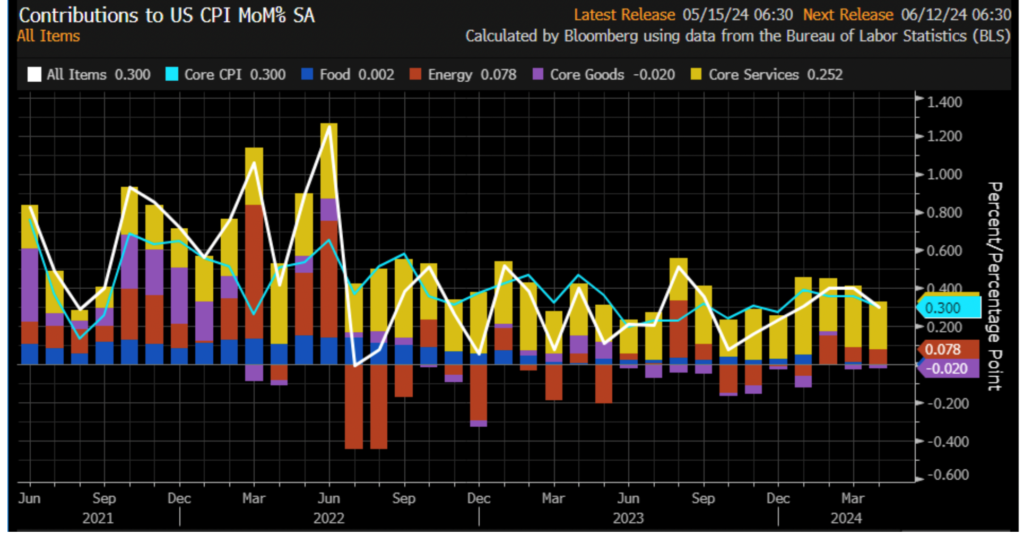

1. ĐÓNG GÓP CPI CỐT LÕI THEO THÁNG M/M – SA

Hình 3: Xu hướng tăng CPI theo tháng

Chỉ số CPI cốt lõi chiếm chủ yếu trong CPI.

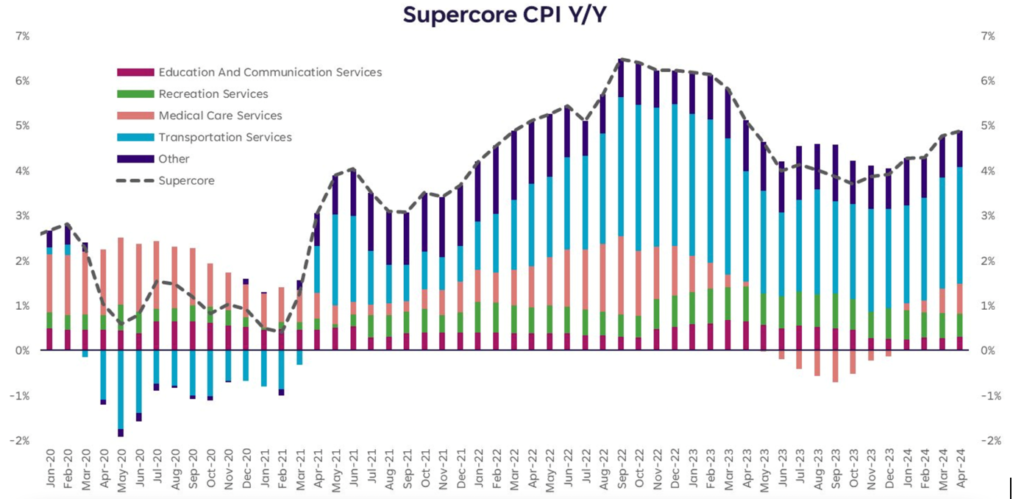

2. CPI SUPERCORE (CPI DỊCH VỤ CỐT LÕI TRỪ NHÀ Ở)

CPI Supercore vẫn tăng khá cao. Trong đó, dịch vụ vận tải và y tế chiếm phần lớn mức tăng CPI SuperCore.

Hình 4: Chỉ số SuperCore CPI Y/Y

Biểu đồ được cung cấp có tiêu đề “Supercore CPI Y/Y” và minh họa sự thay đổi hàng năm của Supercore CPI từ tháng 1/2020 đến tháng 4/2024. Supercore CPI đo lường sự thay đổi giá của các dịch vụ cụ thể, không bao gồm các mặt hàng dễ biến động như thực phẩm và năng lượng.

Hãy phân tích các thành phần chính và xu hướng trong biểu đồ:

2.1. CÁC THÀNH PHẦN CỦA SUPERCORE CPI

Dịch vụ Giáo dục và Truyền thông (màu tím)

Dịch vụ Giải trí (màu xanh lá cây)

Dịch vụ Chăm sóc Y tế (màu đỏ)

Dịch vụ Vận tải (màu xanh dương)

Khác (màu xanh nhạt)

Supercore (đường nét đứt màu đen) đại diện cho tổng hợp của tất cả các thành phần này.

2.2. PHÂN TÍCH XU HƯỚNG

Đầu năm 2020: Biểu đồ bắt đầu với sự thay đổi hỗn hợp giữa các dịch vụ khác nhau. Supercore CPI tổng thể hơi trên 0%.

Giữa năm 2020 đến đầu năm 2021: Có sự giảm đáng kể trong Supercore CPI, giảm xuống dưới 0% khoảng tháng 4/2020 và vẫn âm cho đến cuối năm 2020.

Năm 2021 đến giữa năm 2022: Tăng đáng kể trong Supercore CPI, đạt đỉnh khoảng giữa năm 2021 với giá trị gần 6%. Giai đoạn này cho thấy sự tăng trưởng đáng kể trên nhiều loại dịch vụ.

Cuối năm 2022 đến đầu năm 2023: Có sự giảm dần trong Supercore CPI, mặc dù nó vẫn trên 3% trong giai đoạn này.

Năm 2023 đến 2024: Supercore CPI cho thấy sự dao động. Xu hướng tăng nhẹ vào đầu năm 2024, ổn định khoảng 4-5%.

2.3. ĐÓNG GÓP CỦA CÁC THÀNH PHẦN

Dịch vụ Giáo dục và Truyền thông: Thành phần này cho thấy sự đóng góp nhất quán và đáng kể trong suốt giai đoạn.

Dịch vụ Giải trí: Đóng góp của thành phần này tương đối ổn định nhưng tăng nhẹ về cuối giai đoạn.

Dịch vụ Chăm sóc Y tế: Đóng góp của thành phần này dao động nhưng có xu hướng tăng chung trong phần cuối của giai đoạn.

Dịch vụ Vận tải: Ban đầu âm, nhưng đóng góp của thành phần này cải thiện đáng kể từ giữa năm 2020 trở đi.

Khác: Danh mục này cho thấy sự biến động đáng kể, đóng góp vào sự biến động tổng thể của Supercore CPI.

2.4. NHẬN XÉT

Nhìn chung, biểu đồ làm nổi bật tính chất động của Supercore CPI và các thành phần của nó trong bốn năm qua. Phản ánh các điều kiện kinh tế khác nhau và tác động của chính sách trong giai đoạn này.

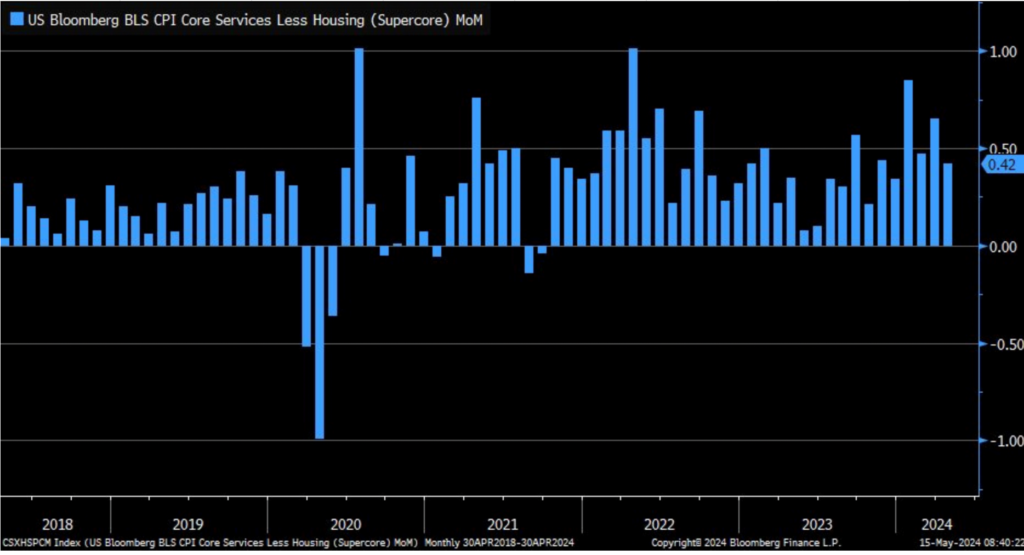

Nhưng số liệu tăng trưởng theo tháng (M/M) đã cho thấy Supercore CPI đã chậm lại. Tăng trưởng ở mức +0.42% M/M (so với +0.65% M/M tháng trước)

Hình 5: Chỉ số tăng trưởng Siêu cốt lõi tăng 0.42%

Khác với dịch vụ, CPI Hàng hóa cốt lõi đang giảm phát: -1.3% Y/Y, mức giảm mạnh nhất kể từ 2004.

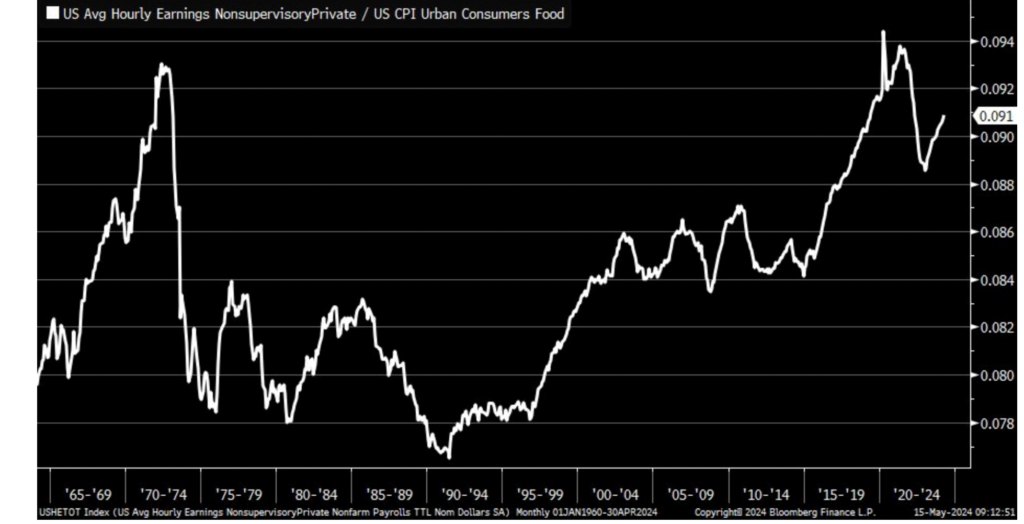

3. CHỈ SỐ THU NHẬP TRUNG BÌNH THEO GIỜ

Thu nhập bình quân theo giờ vẫn tăng cao theo khảo sát CPI. Tăng trưởng lương trong ngành thực phẩm tiếp tục lên cao.

Hình 6: Chỉ số thu nhập trung bình theo giờ từ 1960 đến tháng 4/2024

Hình trên thể hiện chỉ số thu nhập trung bình theo giờ của lao động không giám sát trong lĩnh vực tư nhân của Mỹ so với CPI cho thực phẩm của người tiêu dùng đô thị ở Mỹ. Biểu đồ này hiển thị dữ liệu từ năm 1960 đến tháng 4/2024.

3.1. GIAI ĐOẠN 1960-1980

Trong những năm 1960, tỷ lệ này có xu hướng tăng mạnh. Đặc biệt là từ giữa những năm 1960 đến đầu những năm 1970, thu nhập theo giờ của lao động tăng nhanh hơn so với giá thực phẩm.

Từ năm 1970 đến giữa những năm 1980, tỷ lệ này có những biến động lớn. Có một đỉnh cao đáng kể vào khoảng năm 1974 và một giảm mạnh sau đó.

3.2. GIAI ĐOẠN 1980-2000

Sau một thời gian giảm đáng kể trong những năm cuối 1970 và đầu những năm 1980, tỷ lệ này duy trì ở mức thấp hơn so với giai đoạn trước đó.

Từ cuối những năm 1980 đến đầu những năm 2000, tỷ lệ này dần dần tăng trở lại. Tuy nhiên không đạt được mức cao như những năm 1970.

3.3. GIAI ĐOẠN 2000-2024

Từ năm 2000 trở đi, tỷ lệ này có xu hướng tăng mạnh trở lại, đặc biệt là sau cuộc khủng hoảng tài chính toàn cầu năm 2008.

Từ năm 2010 đến năm 2020, tỷ lệ này tăng lên một cách ổn định, mặc dù có một số biến động nhỏ.

Trong giai đoạn gần đây nhất (2020-2024), tỷ lệ này tiếp tục tăng, mặc dù có một sự giảm nhẹ vào khoảng năm 2023 trước khi tăng trở lại.

3.4. KẾT LUẬN

Biểu đồ cho thấy thu nhập trung bình theo giờ của lao động không giám sát trong lĩnh vực tư nhân của Mỹ đã có những thay đổi lớn so với giá thực phẩm trong hơn 6 thập kỷ qua.

Mặc dù CPI đang có dấu hiệu giảm nhưng tiền lương lao động vẫn tiếp tục tăng, làm cho đầu cầu nền kinh tế vẫn nóng. Tăng trưởng lương (+3.92% y/y) vẫn đang cao hơn tăng trưởng giá (lạm phát +3.4% y/y)

Nếu thu nhập vẫn còn tăng, thì rất khó để đưa lạm phát giảm một cách bền vững. Cần có dấu hiệu yếu đi rõ ràng của tăng trưởng lương thì mới đảm bảo lạm phát giảm một cách bền vững.

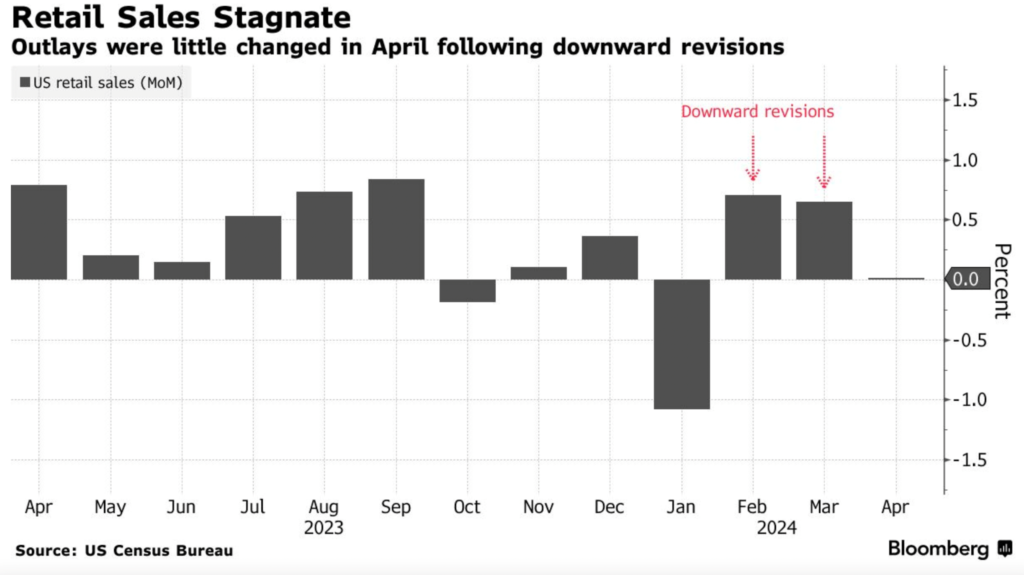

III. DOANH SỐ BÁN LẺ THÁNG 4 KHÔNG TĂNG TRƯỞNG – NHU CẦU TIÊU DÙNG SUY YẾU

Doanh số bán lẻ tháng 4 không thay đổi so với tháng trước – tăng trưởng 0% M/M (ước tính +0.4% M/M, trước đó +0.6% M/M).

Hình 7: Chỉ số bán lẻ suy giảm, gần như không tăng trưởng

Phần lớn chi tiêu tập trung ở nhu cầu thiết yếu như thực phẩm và xăng dầu (tăng mạnh nhất kể từ tháng 8/2023).

Doanh số nhà bán lẻ không có cửa hàng và các đại lý xe hơi, phụ tùng giảm hàng tháng lớn nhất.

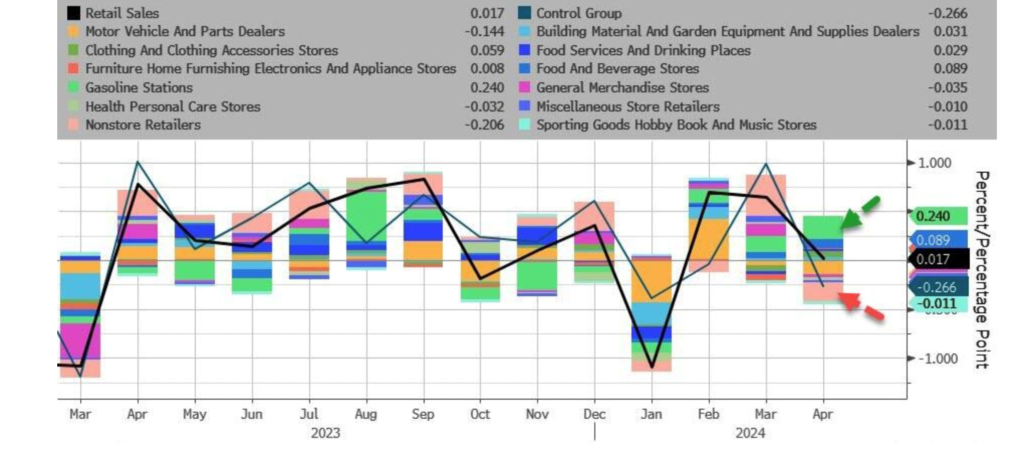

Hình 8: Chỉ số bán lẻ trong ngành

Nhóm kiểm soát (control group) (dùng trong tính GDP) giảm -0.3% M/M (trước đó +0.1% M/M), giảm 3/4 tháng gần nhất. Control group: Doanh số bán hàng ngoại trừ doanh thu từ các đại lý ô tô, cửa hàng vật liệu xây dựng, trạm xăng, văn phòng phẩm và cửa hàng thuốc lá. Dùng để đo lường chính xác hơn chi tiêu tiêu dùng.

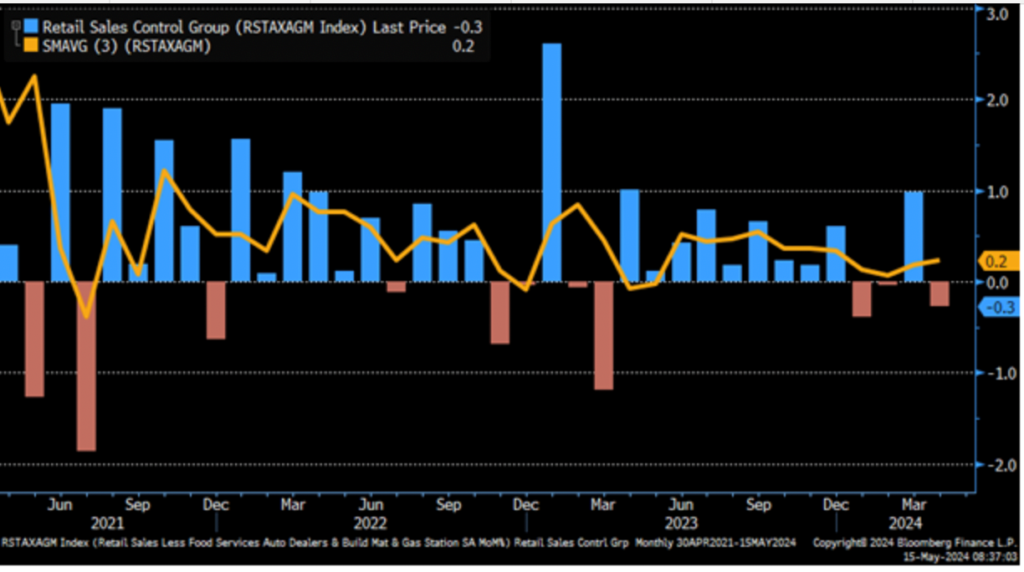

Hình 9: Biểu đồ về nhóm kiểm soát doanh số bán lẻ từ tháng 4/2021 đến tháng 5/2024

Phân tích biểu đồ theo giai đoạn:

1. GIAI ĐOẠN NĂM 2023

Doanh số bán lẻ trong năm 2023 khá ổn định với nhiều tháng có giá trị dương, nhưng cũng có một số tháng giảm nhẹ (cột màu nâu đỏ).

Đường trung bình động cho thấy xu hướng giảm dần nhưng vẫn dao động quanh mức 0.

2. GIAI ĐOẠN ĐẦU NĂM 2024

Đầu năm 2024, doanh số bán lẻ có xu hướng giảm nhẹ với một số tháng có giá trị âm. Tuy nhiên đến tháng 5, có dấu hiệu hồi phục nhẹ (đường màu cam).

3. KẾT LUẬN

Biểu đồ cho thấy doanh số bán lẻ trong giai đoạn từ tháng 4/2021 đến tháng 5/2024 có sự biến động lớn, đặc biệt trong năm 2021 và cuối năm 2022. Giai đoạn đầu năm 2024 cũng cho thấy sự suy giảm nhưng có dấu hiệu phục hồi vào tháng 5.

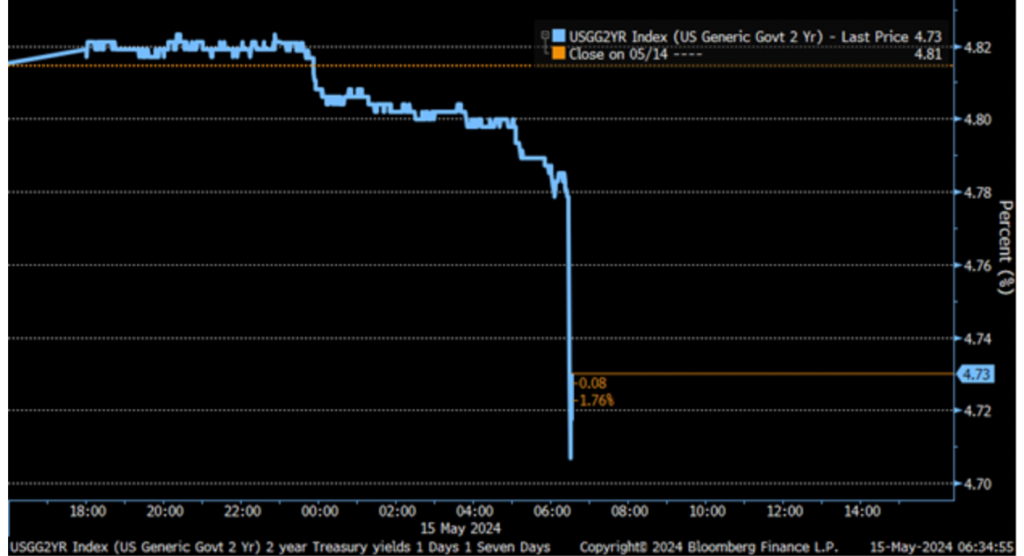

IV. PHẢN ỨNG THỊ TRƯỜNG SAU DỮ LIỆU CPI VÀ DOANH SỐ BÁN LẺ

Lợi suất trái phiếu kho bạc 2Y giảm mạnh sau báo cáo CPI và doanh số bán lẻ.

Hình 10: Trái phiếu kho bạc giảm mạnh khi kỳ vọng lãi suất thay đổi

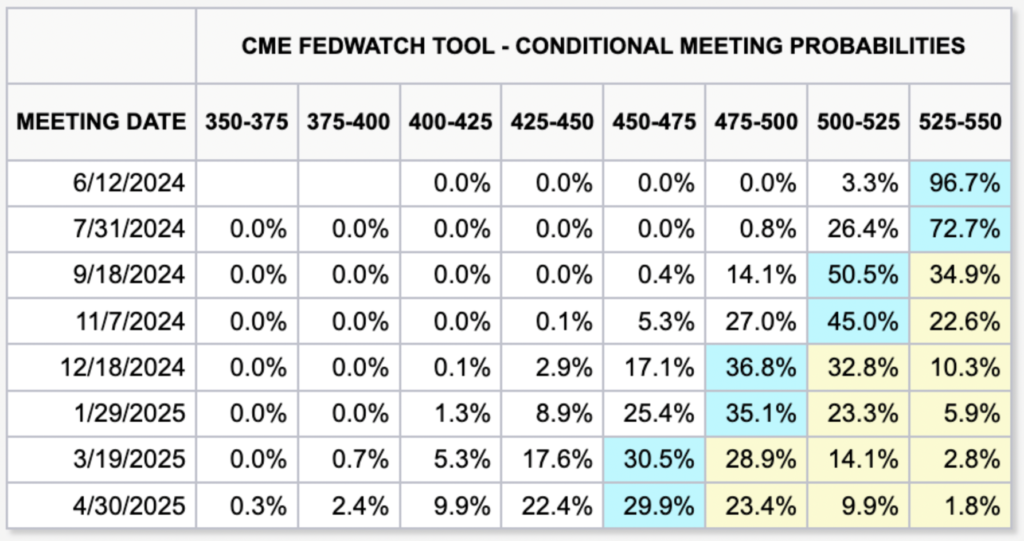

Hình 11: Thị trường kì vọng lãi suất vào tháng 9 và tăng lên 2 lần trong năm 2024

Hình 12: Thị trường kỳ vọng 2 lần cắt lãi suất năm nay

Hình 13: Thị trường chứng khoán xanh sau chỉ số CPI công bố

Hình 14: SP tăng trưởng vượt đỉnh năm 2023

Hình 15: DXY giảm khi FED sẽ hạ lãi suât sớm hơn dự báo trước đó là tháng 11

V. TỔNG KẾT

Dù doanh số bán lẻ có chuyển biến xấu (không tăng trưởng dù vẫn đang có lạm phát) thì cần một thời gian nữa mới ảnh hưởng đến CPI. Trong khi CPI chỉ giảm nhẹ – Fed vẫn còn một còn đường dài mới đưa được CPI về 2%.

Do vậy thị trường đang hưng phấn hơi quá đà – điều này có thể sẽ tạo áp lực lên lạm phát khi thu nhập của hộ gia đình trên thị trường chứng khoán lại tiếp tục tăng.

Fed có thể tự tin rằng CPI đi dần về hướng về Fed mong muốn, DXY sẽ yếu đi và chứng khoán sẽ tiếp tục tăng điểm. Tuy nhiên cũng nên nhớ rằng thị trường không sợ lãi suất cao nữa, thị trường sợ rằng kinh tế sẽ suy thoái nghiêm trọng.