Cùng ZFA phân tích Báo cáo thị trường trái phiếu và bất động sản đầu năm 2024 cùng các thông tin liên quan khác trong bài viết hôm nay nhé!

I. TÌNH HÌNH TRÁI PHIẾU

1. THỊ TRƯỜNG TRÁI PHIẾU CHÍNH PHỦ

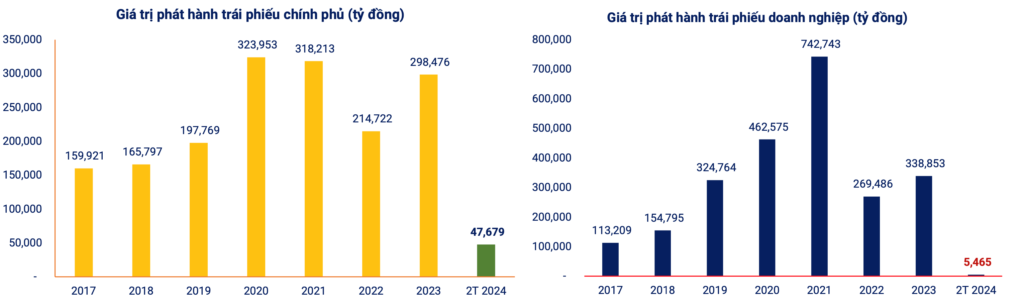

Hình 1: Giá trị phát hành trái phiếu chính phủ và doanh nghiệp

Trong hai tháng đầu năm, lượng trái phiếu huy động đã ghi nhận một sự giảm mạnh. Đặc biệt là trong lĩnh vực tư nhân, chỉ đạt được mức 5.465 tỷ đồng.

Hình 2: Tỷ trọng giá trị trúng thầu theo kỳ hạn

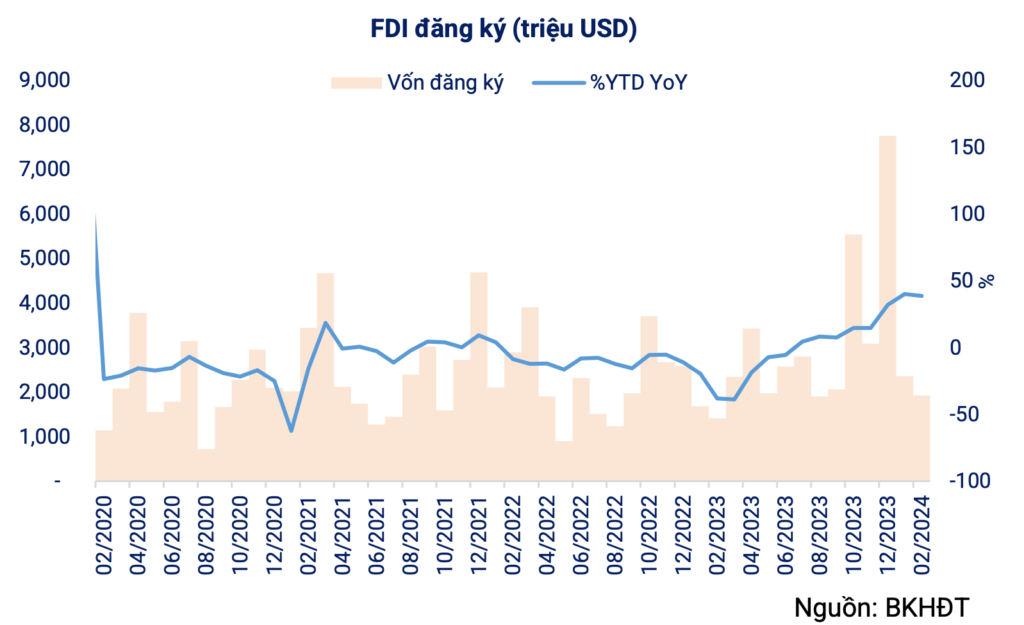

Hình 3: Vốn FDI đăng ký

Trong tháng 2/2024, việc đăng ký FDI đã ghi nhận sự tăng đáng kể. Con số lên mức 4.29 tỷ USD, tăng 38.6% so với cùng kỳ năm 2023. Trong khi đó, lượng FDI thực hiện giải ngân cũng đã tăng lên 2.8 tỷ USD, tăng 9.8% so với cùng kỳ trước.

2. THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP

Trong việc phân loại theo ngành, ngành công nghiệp chế biến, chế tạo tiếp tục dẫn đầu. Số vốn đầu tư đăng ký lên tới 2.54 tỷ USD, chiếm 59.1% tổng vốn đầu tư. Bất động sản (BĐS) đứng thứ hai với gần 1.41 tỷ USD, chiếm 32.7% tổng vốn đăng ký.

Về giải ngân vốn đầu tư công tháng 2/2024 dự kiến đạt khoảng 60.000 tỷ đồng, đạt 9.13% kế hoạch Thủ tướng Chính phủ giao trong năm và vượt xa mức 6.97% so với cùng kỳ năm 2023. Theo báo cáo từ Bộ Tài chính, đến hết ngày 31/1/2024 (hết thời hạn giải ngân vốn đầu tư năm 2023), tổng giải ngân vốn đầu tư công trên toàn quốc đã đạt 662.588 tỷ đồng, đạt 93.12% kế hoạch Thủ tướng Chính phủ giao. Trong bối cảnh nền kinh tế còn đối mặt với nhiều thách thức, đầu tư công vẫn được xem là động lực quan trọng để thúc đẩy kinh tế. Tỷ lệ giải ngân trong năm 2024 được đặt mục tiêu là ít nhất 95%.

Hình 4: Tỷ trọng phát hành theo nhóm ngành

Báo cáo HNX về thị trường trái phiếu năm 2023 tập trung vào ngành ngân hàng 76.8%. Trong khi đó ngành BĐS có tăng mạnh mẽ lên mốc 9.1% (năm 2023) so với năm trước chỉ có 4.5%. 67% trái phiếu doanh nghiệp phát hành trong quý 4 có kỳ hạn từ 5 năm trở xuống:

– Lãi suất phát hành bình quân quý 4/2023: 7.65%/năm

– Kỳ hạn phát hành bình quân quý 4/2023: 5.56 năm

Hình 5: Khối lượng trái phiếu phát hành theo kỳ hạn

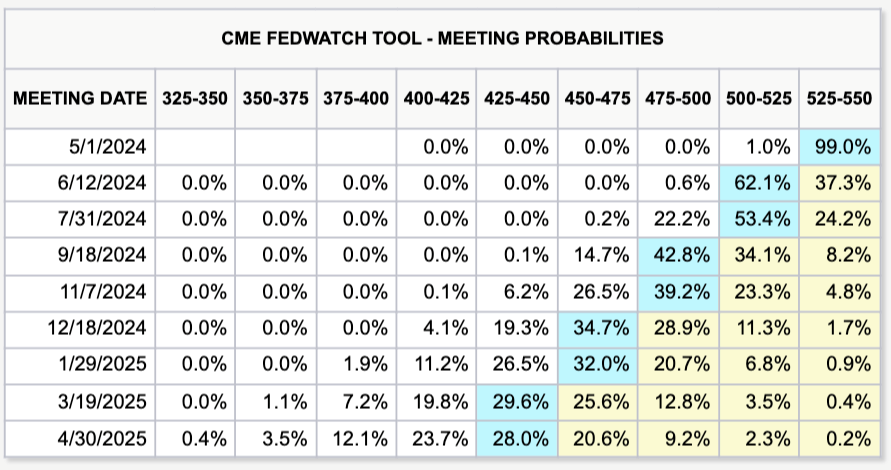

Hình 6: Thị trường kỳ vọng tháng 6 hoặc tháng 7 là thời điểm giảm lãi suất Fed Fund Rate.

II. BẤT ĐỘNG SẢN VIỆT NAM 2 THÁNG ĐẦU NĂM

1. BÁO CÁO THỊ TRƯỜNG BẤT ĐỘNG SẢN NĂM 2023

1.1. THÔNG TIN CHUNG CỦA THỊ TRƯỜNG BẤT ĐỘNG SẢN

Hình 7: Thị trường bất động sản năm 2023

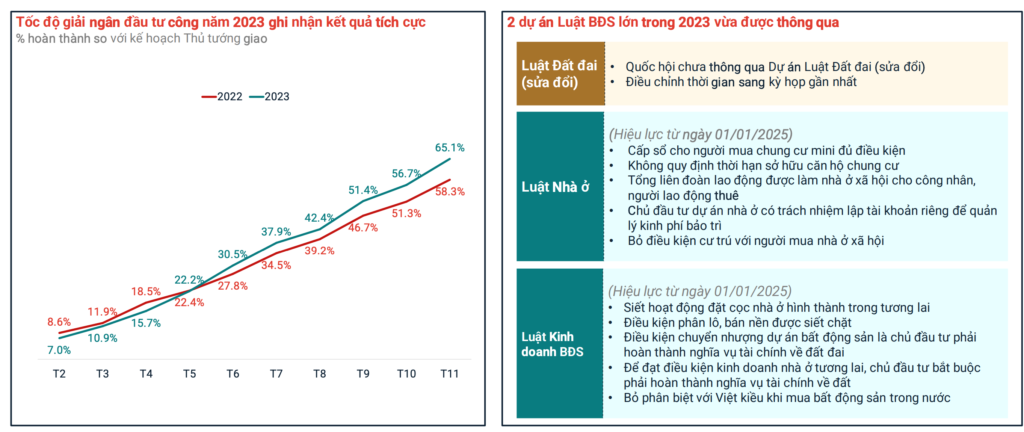

Từ giữa năm 2023, tốc độ giải ngân vốn đầu tư công đã có sự gia tăng đáng kể. Đồng thời việc ban hành Luật Đất đai, Luật Kinh doanh BĐS và Luật Nhà ở đã đóng góp tích cực vào việc giảm bớt khó khăn và tháo gỡ rào cản cho thị trường BĐS.

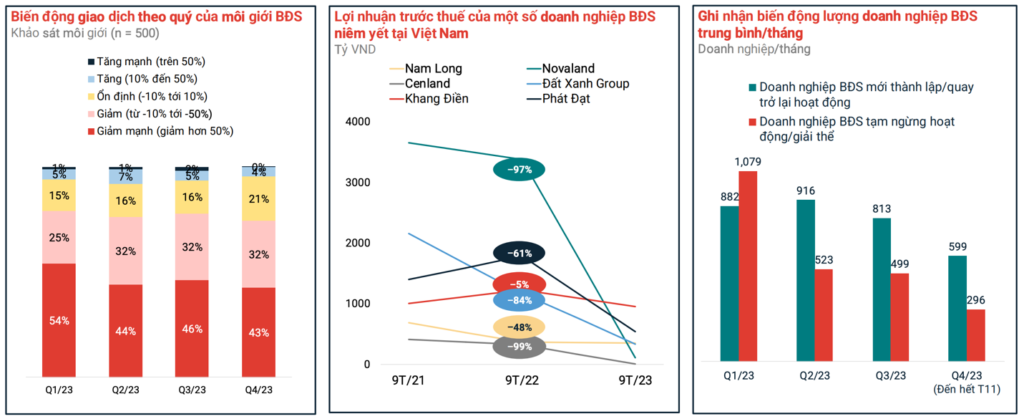

Tuy nhiên, mặc dù có nỗ lực cải thiện nhưng lượng giao dịch và hoạt động kinh doanh của các doanh nghiệp BĐS vẫn chưa thấy được sự cải thiện trong năm 2023. Đặc biệt, doanh thu trước thuế đã giảm mạnh tại các doanh nghiệp như NovaLand và PhatDat, với mức giảm lần lượt là 97% và 61%. Đồng thời gặp phải những thách thức từ mức dư nợ trái phiếu khổng lồ, gây áp lực lớn đối với hoạt động kinh doanh của họ.

Hình 8: Tốc độ giải ngân đầu tư công và 2 dự án Luật BĐS lớn trong 2023

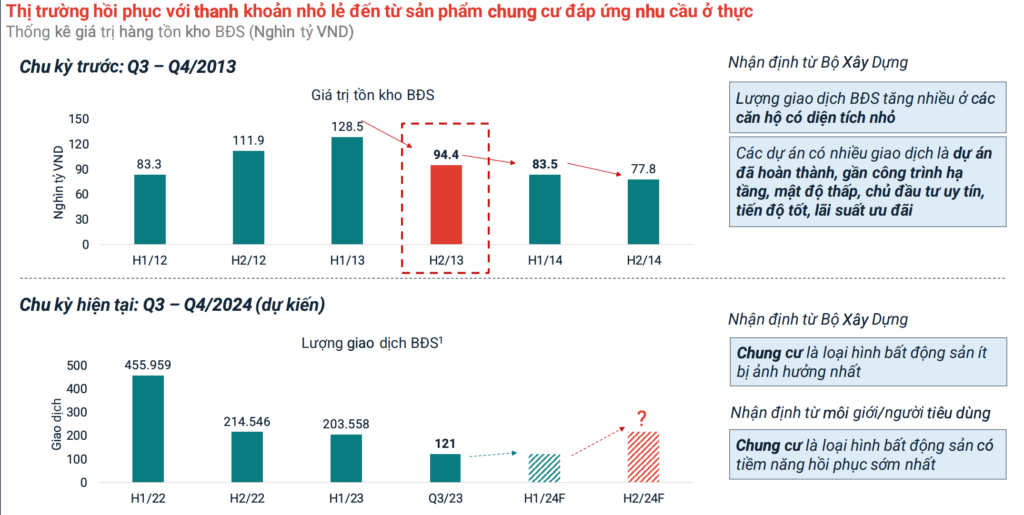

Hình 9: Thị trường hồi phục

Năm 2023 là một năm thách thức cho các doanh nghiệp BĐS khi họ phải đối mặt với nhiều rào cản pháp lý và khó khăn về nguồn cung. Tuy nhiên, đã đến lúc cần vượt qua giai đoạn khó khăn này và bắt đầu nhìn nhận về một tương lai sáng hơn cho thị trường BĐS.

1.2. PHÂN KHÚC KHÁCH HÀNG CỦA THỊ TRƯỜNG BẤT ĐỘNG SẢN

Bức tranh hiện tại về người dân mua BĐS cũng đang dần thay đổi. Mặc dù vẫn còn một số lo ngại và bất ổn nhưng sự tin tưởng vào thị trường đã bắt đầu trở lại.

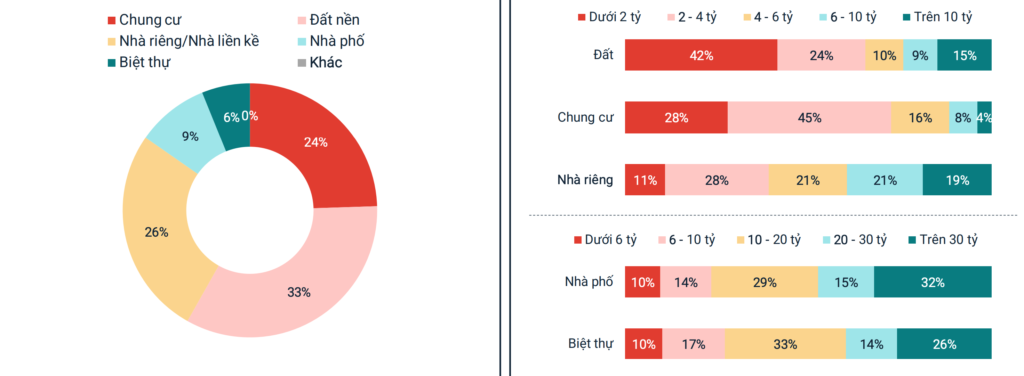

Hình 10: Tỷ lệ người có nhu cầu mua BĐS và mục đích khi mua BĐS

Hình 11: Tỷ lệ mua BĐS

Phần lớn những người mua nhà hiện nay đều là những nhà đầu tư. Họ đồng thuận rằng giá BĐS vẫn còn quá cao. Thị trường chủ yếu tập trung vào ba phân khúc chính: Đất nền, chung cư và nhà riêng/nhà liền kề.

Trong phân khúc chung cư, hầu hết các căn hộ được định giá từ 4 tỷ đồng trở xuống. Trong khi đó, nhu cầu cho nhà phố và biệt thự chủ yếu tập trung vào các căn có giá trị cao, thường trên mức 10 tỷ đồng.

Hình 12: Chỉ số giá thuê theo khu vực và phương án thích ứng của người tiêu dùng

Dù giá BĐS chưa có nhiều biến động gần đây, nhưng giá thuê nhà vẫn liên tục tăng. Đồng thời, xu hướng tiêu dùng cũng đang thay đổi, chuyển dần sang việc ưu tiên các căn hộ nhỏ hơn và ở vị trí xa trung tâm.

Hình 13: Tỷ trọng và biến động mức độ quan tâm BĐS thuê

Chung cư là phân khúc được lựa chọn nhiều nhất, sau đó đến nhà riêng và nhà trọ.

2. BÁO CÁO THỊ TRƯỜNG BẤT ĐỘNG SẢN NĂM 2024

Báo cáo nghiên cứu thị trường BĐS của các đơn vị đều cho thấy nguồn cung trong năm 2023 giảm khá mạnh so với các năm trước. Thậm chí thấp nhất trong vòng 10 năm trở lại đây. Lượng dự án mới ra mắt thị trường chỉ đếm trên đầu ngón tay.

Năm 2024 được dự đoán là một năm đầy triển vọng, đánh dấu sự bắt đầu của một chu kỳ mới trong lịch sử thị trường BĐS. Trong năm nay, sự tập trung chính của thị trường sẽ là vào phân khúc chung cư. Đây là xu hướng đã trở thành chủ đạo và nhận được sự quan tâm từ cả nhà đầu tư và người mua nhà.

2.1. TẠI THỊ TRƯỜNG HÀ NỘI

Trong tháng 2/2024 sau kỳ nghỉ Tết, nhiều sàn môi giới đã mở đợt bán hàng sớm. Tuy nhiên, họ chủ yếu tập trung vào việc tiếp thị các sản phẩm hiện có hoặc giai đoạn tiếp theo. Không có thêm đợt mở bán mới nào được ghi nhận. Một số dự án vẫn còn sản phẩm còn “sơ cấp” trên thị trường:

– The Wisteria, một phần của khu đô thị Hinode Royal Park ở huyện Hoài Đức. Dự án đã khởi công từ quý 3/2023 và dự kiến sẽ hoàn thành vào quý 4/2025. Quy mô của dự án là khoảng 840 căn hộ, với mức giá bán từ 37-60 triệu đồng/m2.

– Tòa GS6 tại khu đô thị VinHome SmartCity, phần của phân khu The Miami, đã mở bán từ ngày 16/1. Tòa GS6 có quy mô khoảng 576 căn hộ, với giá bán từ 59 triệu đồng/m2.

– Dự án Lumi Hà Nội của chủ đầu tư Capital Land là tâm điểm thu hút sự chú ý trong giai đoạn khai xuân đầu năm. Hiện dự án đang tiếp tục nhận đặt chỗ, mặc dù chưa mở bán chính thức. Dù có tin đồn trước đó về việc dự án sẽ mở bán vào đầu tháng 3 nhưng với mức giá dự kiến từ 65 triệu đồng/m2, cao hơn so với mặt bằng chung, nhưng theo ghi nhận từ các môi giới lượng đặt chỗ tại dự án vẫn rất tích cực.

2.2. TẠI THỊ TRƯỜNG HỒ CHÍ MINH

Trong tháng 2/2024 theo các số liệu từ Batdongsan.com.vn, thị trường BĐS không ghi nhận thêm nguồn cung từ các dự án mới, trừ dự án Eaton Park tại TP.Thủ Đức mới khởi công và bắt đầu nhận booking. Các doanh nghiệp và sàn môi giới tiếp tục tập trung vào việc bán sản phẩm từ các dự án hiện tại. Cụ thể:

– Dự án căn hộ Flora Paronama thuộc KĐT Mizuki Park tiếp tục bán rổ hàng đã được giới thiệu trước Tết âm lịch, với mức giá từ 46 triệu đồng/m2.

– Dự án Akari đang bán tiếp sản phẩm còn lại từ đợt mở bán trước, với giá bán từ 45 triệu đồng/m2. Đến thời điểm tháng 1/2024, cả 4 tòa tháp của giai đoạn 2 đã hoàn thành việc cất nóc. Dự kiến sẽ bắt đầu bàn giao nhà vào quý 4/2024.

– Dự án căn hộ Masteri Centre Point đang trong giai đoạn bàn giao. Hiện đang tiếp tục bán các sản phẩm còn lại.

3. CẬP NHẬP BIẾN ĐỘNG GIÁ CỦA CÁC LOẠI HÌNH BẤT ĐỘNG SẢN NHÀ PHỐ VÀ ĐẤT NỀN NĂM 2023

Hình 14: Bản đồ phát triển chiến lược của Hà Nội và Hồ Chí Minh

Hình 15: Biến động giá chung cư cho thuê

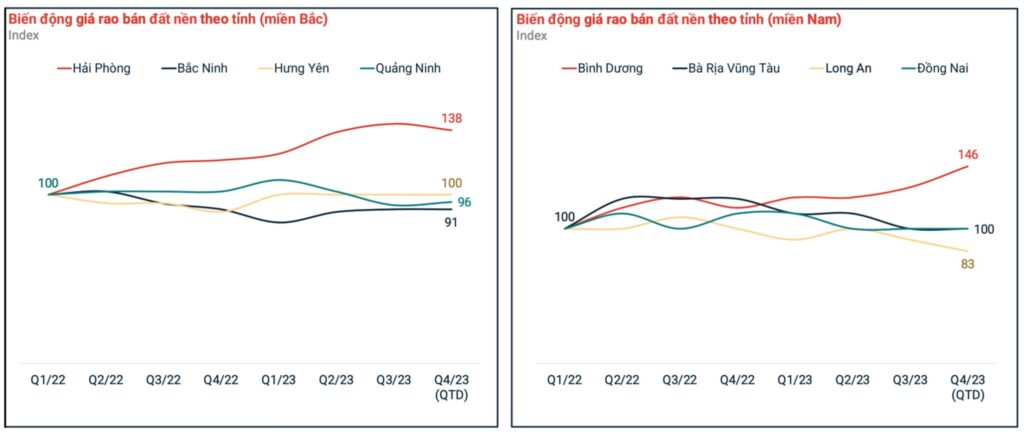

Hình 16: Biến động giá rao bán đất nền theo tỉnh

Biến động giá chung cư cho thuê năm 2023 ở Hà Nội và Hồ Chí Minh cho thấy biến động giá không đáng kể. Trong khi đó, giá đất nền năm 2023 có sự biến đổi lớn, tập trung chủ yếu sốt đất cục bộ. Ví dụ như Bình Dương tăng 46% từ Q1/2022 và Hải Phòng tăng 38% từ Q1/2022.

Hình 17: Xu hướng giãn dân và top 3 xu hướng BĐS trong tương lai

Xu hướng giãn dân ở các thành phố lớn đang phát triển mạnh mẽ. Xu hướng những người được khảo sát mong muốn được sống trong không gian xanh, trong lành hơn.

III. TỔNG KẾT

Lượng trái phiếu phát hành trái phiếu 2 tháng đầu năm vẫn là quá ít. Điều này cho thấy nhu cầu vốn trên thị trường vẫn còn thấp. Lãi suất trái phiếu Việt Nam tương đối thấp vì chính sách tiền tệ nới lỏng, lãi suất liên ngân hàng thấp.

Năm 2024, thị trường kỳ vọng BĐS năm 2024 sẽ hồi phục: phân khúc chủ yếu tập trung ở đất nền và chung cư.