Đầu tư bắt đầu với một ý tưởng đơn giản. Bạn mua thứ gì đó vì bạn nghĩ rằng nó sẽ có giá trị hơn sau này. Nhưng đây cũng là nhược điểm: Nhận được thỏa thuận tốt có thể ảnh hưởng lớn đến lợi nhuận của bạn. Trả giá quá nhiều, bạn có thể không kiếm được nhiều như bạn mong đợi. Bài viết này ZFA sẽ hướng dẫn về định giá cổ phiếu. Chúng ta sẽ bắt đầu với những bước đơn giản để bạn sẽ hiểu cách định giá một cổ phiếu.

I. ĐIỀU GÌ THÚC ĐẨY VIỆC ĐỊNH GIÁ?

1. ĐỊNH GIÁ CỔ PHIẾU

Hãy nghĩ về một công ty như một cây táo. Giá trị của cái cây không chỉ dựa trên quả táo ngon ngày hôm nay. Nó còn dựa trên những quả táo phát triển sau này. Một công ty cũng vậy. Nó không chỉ về số tiền đang kiếm mà còn về lợi nhuận trong tương lai. Đây là “Giá trị nội tại” của công ty. Nó dựa trên những gì chúng ta có thể mong đợi trong tương lai, những gì thúc đẩy giá trị của một công ty về lâu dài.

Innocence Capital đã đưa một dòng Twitter nói rằng “Đang mua kính chắn gió, không phải gương chiếu hậu”. Nghĩa là chúng ta quan tâm đến nơi chúng ta đang đi hơn là nơi chúng ta đã đến. Đầu tư là tất cả về tương lai, không phải quá khứ hay hiện tại.

Tuy nhiên, dự đoán tương lai không hề dễ dàng. Không thể nói chắc chắn. Đó là lý do tại sao việc định giá công ty là chủ quan.

Hai tuyển thủ viên NBA đánh giá một cầu thủ trẻ đầy triển vọng. Quan điểm của họ có thể khác nhau do các trọng tâm khác nhau như tiềm năng tăng hoặc nguy cơ chấn thương. Sự thật chỉ bộc lộ khi sự nghiệp của người chơi mở ra – đầu tư cũng vậy.

Người mua và người bán đặt giá cổ phiếu. Họ có thể có những ý tưởng khác nhau về giá trị của một công ty. Giá có thể tăng hoặc giảm trong ngắn hạn, không phản ánh giá trị của một công ty. Nhưng về lâu dài, giá trị của một công ty sẽ thể hiện qua thu nhập của nó.

2. VỐN HÓA THỊ TRƯỜNG

Vốn hóa thị trường: Đại diện cho tổng giá trị cổ phiếu của một công ty. Nó như một mức giá của công ty.

Vốn hóa thị trường = Giá cổ phiếu x Cổ phiếu đang lưu hành

Giá cổ phiếu thấp không nhất thiết có nghĩa là một món hời. Bạn phải xem xét vốn hóa thị trường để hiểu giá trị tổng thể của công ty.

Một thuật ngữ quan trọng khác là “Giá trị doanh nghiệp” (loại bỏ tiền mặt và nợ của công ty khỏi tổng giá trị của nó).

Giá trị doanh nghiệp = Vốn hóa thị trường + Tổng nợ – Tiền mặt

Thông thường, khi thảo luận về giá trị của một công ty nhà đầu tư thường đề cập đến vốn hóa thị trường của nó.

II. CÔNG CỤ ĐỊNH GIÁ

Để hiểu thấu đáo về giá trị của công ty, các công cụ khác nhau đóng vai trò là thước đo.

– Tỷ lệ giá trên sổ sách (P/B): So sánh vốn hóa thị trường của một công ty với giá trị sổ sách của nó (tài sản trừ đi nợ phải trả). Thông thường, giá trị thị trường của một công ty vượt quá giá trị sổ sách do tiềm năng thu nhập vượt quá tài sản của nó. (Đọc thêm ở bài Bảng cân đối kế toán)

– Tỷ lệ giá trên thu nhập (P/E): So sánh giá cổ phiếu của một công ty với thu nhập hàng năm trên mỗi cổ phiếu (EPS). Nó cho bạn biết sẽ mất bao lâu để lấy lại tiền của bạn, giả sử thu nhập vẫn giữ nguyên. Nhưng các doanh nghiệp thay đổi và thị trường thay đổi. Thu nhập hiếm khi không đổi. (Đọc thêm ở bài Phân tích báo cáo thu nhập)

– Tỷ lệ tăng trưởng giá trên thu nhập (PEG): Tinh chỉnh tỷ lệ P/E bằng cách tính đến tốc độ tăng trưởng dự kiến. Tuy nhiên, dự báo tăng trưởng là một thách thức của giới đầu tư.

Tỷ lệ PEG = Tỷ lệ P/E ÷ Tốc độ tăng trưởng

– Phân tích dòng tiền chiết khấu (DCF): Định giá một công ty dựa trên dòng tiền trong tương lai. Nó giống như đánh giá tài sản cho thuê cho thu nhập cho thuê trong tương lai. Nhưng dự đoán tương lai rất khó khăn và dựa vào nhiều giả định.

– Dòng tiền chiết khấu ngược (DCF ngược): Là DCF ngược lại. Nó giống như việc tính toán số tiền thuê mà thị trường dự kiến bạn sẽ thu được dựa trên giá BĐS hiện tại. Nó cho bạn cảm giác về kỳ vọng của thị trường và nếu giá của chúng cân bằng.

Mỗi phương pháp đều có ưu và nhược điểm. Hiểu các phương pháp định giá này là bước quan trọng trong việc đưa ra các quyết định đầu tư sáng suốt.

III. PHÂN LOẠI DOANH NGHIỆP

Hãy nghĩ về một doanh nghiệp như một sinh vật sống: Được sinh ra, phát triển, trưởng thành và cuối cùng chậm lại và chết đi. Hiểu được vị trí của một doanh nghiệp trong vòng đời của nó là rất quan trọng khi đánh giá giá trị của một công ty.

Tỷ lệ PE chỉ cung cấp thông tin chi tiết hữu ích khi một doanh nghiệp đã được tối ưu hóa cho lợi nhuận và cho thấy sự tăng trưởng ổn định, có thể dự đoán được.

Các giai đoạn phát triển của một doanh nghiệp:

Hình 1: Các giai đoạn phát triển của một doanh nghiệp

1. KHỞI NGHIỆP

Nếu công ty vẫn không có lợi nhuận, không có thu nhập và do đó, không có mẫu số. PE và PEG là vô dụng. Giá trị thường phụ thuộc vào chiến lược rút lui (mua lại hoặc IPO).

Ví dụ: OpenAI.

2. SIÊU TĂNG TRƯỞNG

Khi một công ty tái đầu tư mạnh mẽ vào doanh nghiệp và tập trung vào tăng trưởng, thu nhập sẽ bị kìm hãm bởi khấu hao. Giá trị phụ thuộc vào sức mạnh thu nhập dài hạn và độ bền của sự tăng trưởng.

Ví dụ: Bông tuyết (SnowFlake).

Hình 2: Báo cáo tài chính doanh nghiệp SnowFlake doanh thu lên đến 48% YoY

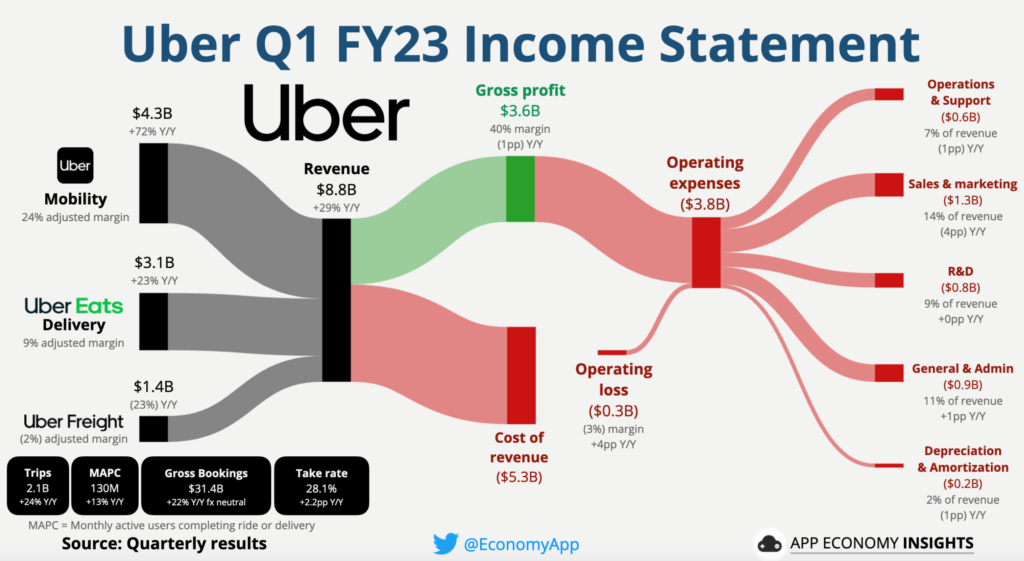

3. TỰ TÀI TRỢ

Công ty chỉ đang hòa vốn. Bất kỳ định giá nào dựa trên thu nhập vẫn vô dụng. Ban quản lý thường vẫn đang tái đầu tư vào tăng trưởng trong tương lai và tinh chỉnh mô hình kinh doanh của mình. Một số nhà đầu tư có thể thấy một doanh nghiệp bị vỡ nợ.

Ví dụ: Uber.

Hình 3: Báo cáo kết quả kinh doanh Q1/2023 của Uber khi nguồn thu không đủ bù chi

4. ĐÒN BẨY HOẠT ĐỘNG

Công ty đang mở rộng lợi nhuận của mình thông qua khả năng mở rộng và hiệu quả. Trong giai đoạn này, doanh thu tăng nhanh hơn chi phí hoạt động nhưng hệ số nợ rất cao làm nhà đầu tư e ngại. Nó có thể dẫn đến việc bỏ lỡ các cơ hội đầu tư tuyệt vời trông có vẻ “được định giá quá cao” dựa trên các chỉ số theo dõi.

Ví dụ: SalesForce.

Hình 4: Báo cáo thu nhập của SalesForce Q1/2024

Doanh thu SalesForce tăng trưởng liên tục trong năm ở các ngành hàng. PE cao cho rằng giá đã quá cao so với thu nhập thì bạn đã lỡ một cơ hội đầu tư tuyệt vời.

5. TRƯỞNG THÀNH

Đây là những người kiên định. Họ có một hoạt động kinh doanh ổn định, có thể dự đoán được với sự tăng trưởng bình thường. Tỷ lệ PE rất hữu ích.

Ví dụ: Visa.

Hình 5: Báo cáo thu nhập của Visa Q2/2023

6. SUY GIẢM

Khi doanh thu và thu nhập giảm, tỷ lệ PE trở nên hấp dẫn một cách giả tạo. Tại sao? Bởi vì nếu thu nhập (mẫu số) tiếp tục giảm, tỷ lệ PE sẽ tăng lên. Các chỉ số theo dõi là sai lệch. Tất cả các cược sẽ bị tắt khi một doanh nghiệp trở nên không có lợi nhuận mà không có con đường rõ ràng để quay vòng. Hầu hết các chỉ số định giá dựa trên thu nhập cuối sai trở nên vô dụng.

Các công ty có thể bắt được cơn gió thứ hai và thấy sự tăng trưởng của họ tăng trở lại thông qua các dự án kinh doanh và M&A mới. Nhưng điều quan trọng cần nhớ là: Sự quay vòng hiếm khi quay đầu.

Đánh giá định giá của một công ty bắt đầu bằng việc hiểu loại hình kinh doanh bạn đang xem xét và quan trọng hơn, nó nằm ở đâu trong vòng đời của nó: Bối cảnh, luôn luôn là bối cảnh.

IV. SỰ BẮT KỊP VỚI CÁC MÔ HÌNH DCF

Mô hình DCF thường được lựa chọn để ước tính giá trị nội tại của một doanh nghiệp. Nhưng nó không hoàn hảo.

– Tương lai là điều khó dự đoán. Khi chúng ta dựa trên những dự đoán về lợi nhuận trong tương lai của một công ty, một dự đoán sai toàn bộ mô hình có thể bị tắt.

– DCF thích chơi với những con số. Họ sử dụng con số như “tỷ lệ chiết khấu” để điều chỉnh lợi nhuận trong tương lai theo giá trị hiện tại. Nhưng nhược điểm là thay đổi nhỏ trong tỷ lệ này có thể tạo ra sự khác biệt lớn về giá trị cuối cùng.

– Các mô hình DCF không thích nghi kịp sự thay đổi. Nó cho rằng một công ty sẽ tiếp tục kiếm tiền ở một tỷ lệ nhất định. Nhưng nếu một đối thủ cạnh tranh mới bước vào hay một công nghệ thay đổi cuộc chơi xuất hiện mô hình DCF có thể không bắt kịp những thay đổi này.

– Các mô hình DCF sử dụng “Giá trị đầu cuối“. Đó là một cách để đoán giá trị của tất cả lợi nhuận trong tương lai mà một công ty sẽ tạo ra sau một thời điểm nhất định. Nhưng nếu các nhà phân tích không thể dự báo chính xác quý tiếp theo thì sao?

Các mô hình DCF có thể giúp xác định cần gì để khoản đầu tư có kết quả tốt. Nhưng chúng không hoàn hảo. Dựa vào chúng quá nhiều có nguy cơ trở thành “nhà đầu tư cảm tính”. Đồng thời bỏ lỡ nhiều khoản đầu tư hấp dẫn.

V. TỔNG KẾT

Chúng ta cần phân biệt giữa giá và giá trị của cổ phiếu. Giá là thứ bạn bỏ ra để mua 1 cổ phần. Giá trị là thứ bạn nhận được ứng với kỳ vọng về tương lai mà cổ phần đó mang lại cho bạn.

Các công cụ định giá theo thị trường bao gồm PE, PB, PEG và mô hình định giá dựa trên các giả định đầu tư DCF.

Để đầu tư hiệu quả ta phải hiểu được doanh nghiệp đang ở đâu trong chu kỳ và bối cảnh kinh tế như thế nào? Kể cả khi bạn đầu tư vào một doanh nghiệp tốt trong bối cảnh kinh tế xấu thì cổ phiếu của bạn cũng đi xuống.

Mô hình DCF đặt ra các giả định để xây nên dòng tiền định giá cho doanh nghiệp. Đây là một phương pháp định giá phổ biến nhưng cũng không đơn giản. Mô hình DCF tồn tại nhiều khuyết điểm, trong đó khuyết điểm lớn nhất mô hình có là sự bất định về tương lai khi các giả định là không đổi đưa vào ban đầu.