Tuần thứ 2 của tháng 4/2024 thị trường có nhiều biến động. Cùng ZFA tổng hợp lại một số tin tức nổi bật trong bài viết này nhé!

I. NHẬN ĐỊNH SƠ LƯỢC

Báo cáo về thị trường lao động trong tháng 3 vừa qua đã trở thành trung tâm của sự chú ý trước cuộc họp quan trọng của Ủy ban Thị trường Mở FOMC vào tháng 5 tới.

Từ giờ cho đến cuộc họp sắp tới, Fed sẽ tiếp tục theo dõi một cách cẩn thận các dữ liệu quan trọng còn lại trong ba tuần tiếp theo. Bao gồm:

– Báo cáo về lạm phát CPI và PPI vào thứ Tư và thứ Năm (từ 08/04 đến 13/04).

– Doanh số bán lẻ vào ngày 15/04.

– Báo cáo về lạm phát PCE vào ngày 26/04.

Các báo cáo này quan trọng đối với việc Fed đánh giá xu hướng của lạm phát và sức mạnh của tiêu dùng, một yếu tố quan trọng chiếm đến 70% GDP của Mỹ.

II. BÁO CÁO LAO ĐỘNG TUẦN QUA MANG ĐẾN 2 TIN KHÔNG VUI VỚI FED TRONG VIỆC GIẢM LÃI SUẤT

Tăng trưởng việc làm mạnh mẽ, không có bất kỳ dấu hiệu nào về suy thoái lao động. Tuy nhiên, vẫn còn khá nhiều vấn đề bất cân bằng trên thị trường lao động chưa được giải quyết.

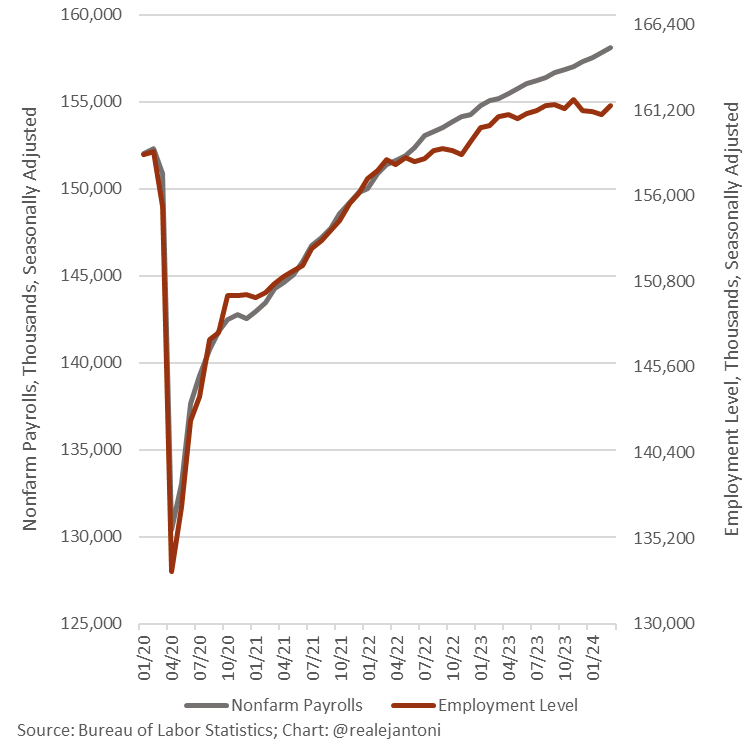

Hình 1: Hai khảo sát bảng lương (NFP) và Hộ Gia đình không có xung đột

Hình 2: Số lượng việc làm

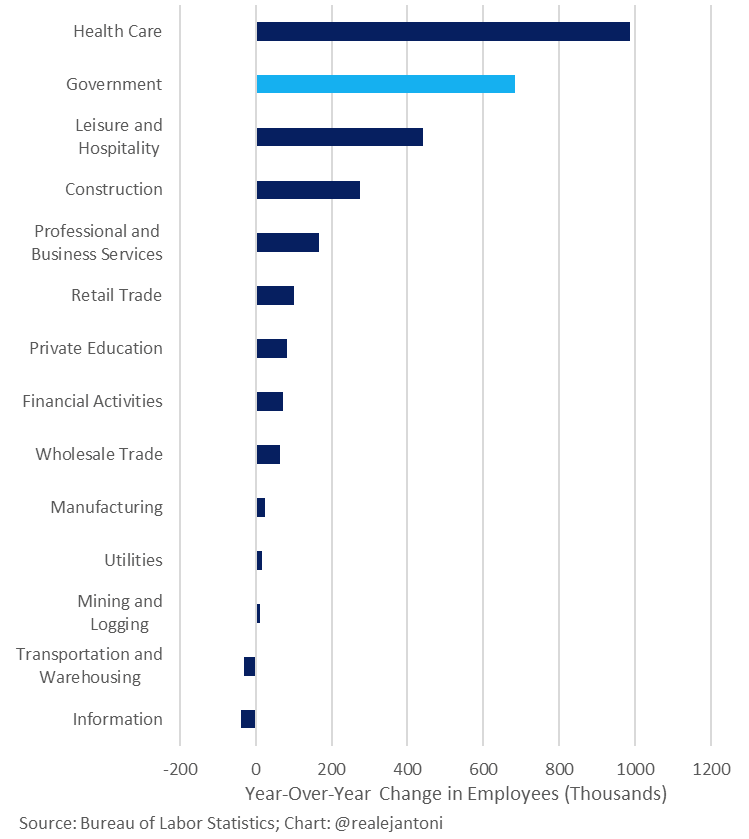

Hình 3: Khối công, lĩnh vực y tế

Các vấn đề dưới đây vốn đã tồn đọng trong nhiều tháng kể từ khi FED nâng lãi suất:

– Tháng này, 2 khảo sát bảng lương (NFP) và Hộ Gia đình không có xung đột như các tháng trước. Vẫn còn sự khác biệt lớn trong tổng số việc làm giữa 2 loại khảo sát này.

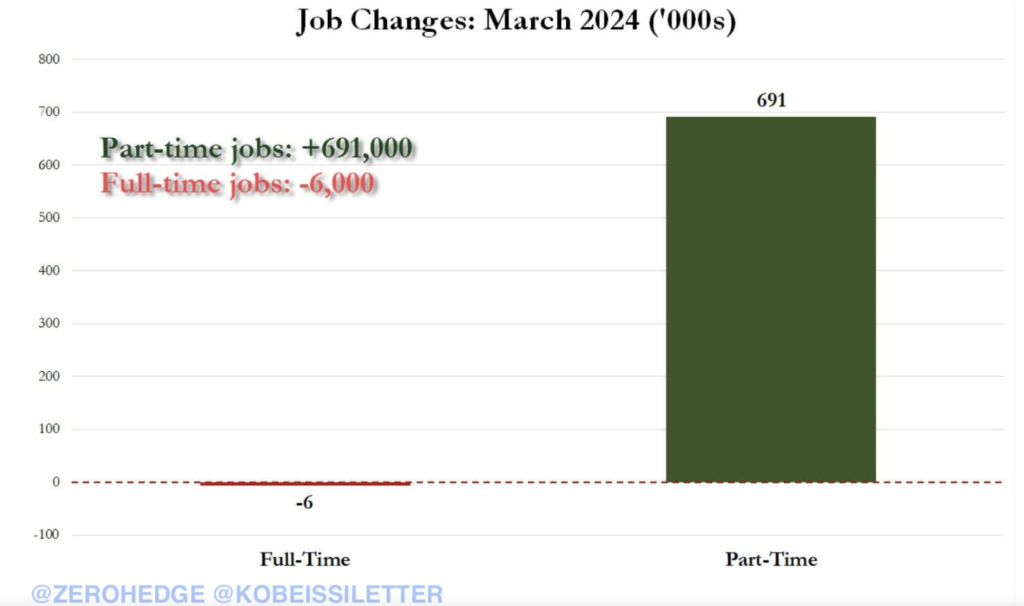

– Nhìn lại số liệu cũ: Số việc làm full-time mất đi năm 2023 là -1.347 triệu việc làm, dù số lượng việc làm part-time tăng lên đến 1.888 triệu. Nhiều công việc part-time được tuyển dụng là 1 trong những nguyên nhân khiến số giờ làm việc trung bình giảm.

– Khối công: Gồm cả lĩnh vực y tế, đang tạo ra một lượng công việc lớn hơn so với các ngành nghề tư nhân. Điều này gây áp lực tăng nợ công và áp lực thuế đối với các doanh nghiệp tư nhân.

Hình 4: Bowman phát biểu có thể tăng lãi suất

Fed chẳng còn sức ép suy thoái trên thị trường lao động nên yên tâm giữ lãi suất cao trong thời gian dài hơn! Thậm chí Bowman (thành viên Fed) còn phát biểu rằng việc tăng lãi suất thêm 1 lần nữa vẫn có thể xảy ra nếu lạm phát không được kiềm chế.

III. NHỮNG YẾU TỐ CÓ THỂ KHIẾN FED PIVOT SỚM

1. TIÊU DÙNG GIẢM SÚT LẠI THỂ HIỆN QUA DOANH THU BÁN LẺ

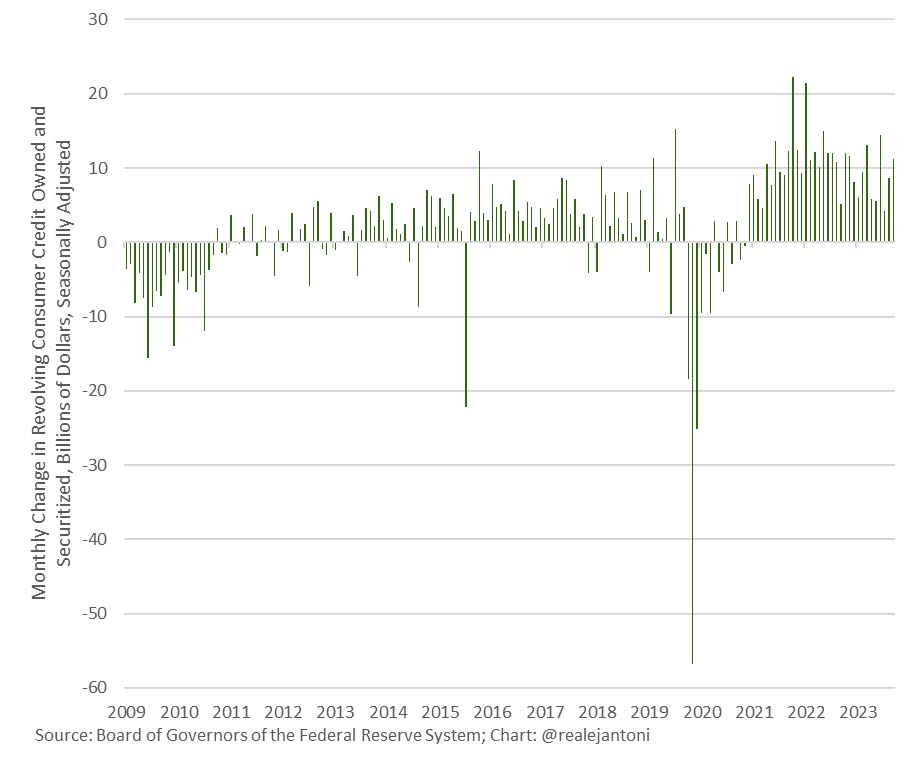

Hình 5: Tăng trưởng nợ tín dụng lên cao kỷ lục 2023-2024

Tiêu dùng tăng mạnh nhưng áp lực lãi suất cao và lạm phát đối với tiêu dùng vẫn rõ ràng. Đặc biệt là khi tỷ lệ nợ thẻ tín dụng đạt mức kỷ lục và tỷ lệ tiết kiệm ngày càng giảm. Ngoài ra, nợ thẻ tín dụng trong tháng 2/2024 cũng đã tăng mạnh trở lại.

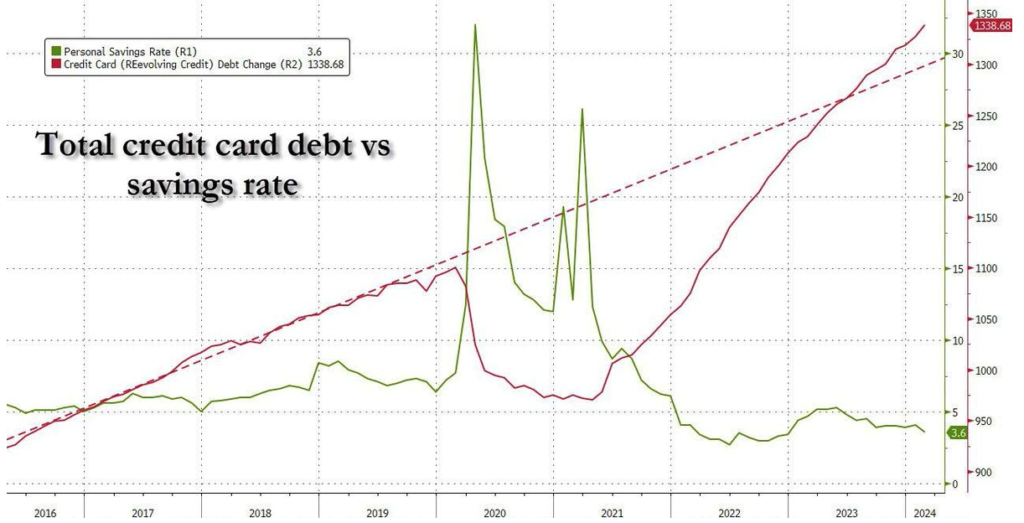

Hình 6: Khoản tiết kiệm cá nhân

Tổng dư nợ tín dụng quay vòng tại Mỹ hiện đang ở mức 1.3 nghìn tỷ USD, tăng từ khoảng 960 tỷ USD vào năm 2021. Điều này diễn ra trong bối cảnh lãi suất tín dụng cũng đạt mức cao kỷ lục khoảng 25%.

Trong khi đó, tỷ lệ tiết kiệm đã giảm mạnh xuống chỉ còn 3.6%. Khả năng chi trả của người dân đang ở mức khá thấp.

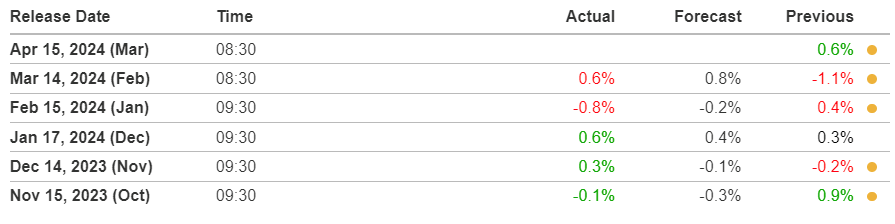

Hình 7: Doanh số bán lẻ đã thấp hơn dự báo trong 2 lần báo cáo gần nhất

Doanh số bán lẻ tháng 3 sẽ được công bố ngày 04/15 tới sẽ là một trong những phép thử về sức ép của lạm phát và lãi suất lên tiêu dùng của người dân. Con số tăng trưởng M/M của 2 tháng trước đều thấp hơn dự báo. Tiêu dùng chậm lại tác động tốt lên việc hạ lạm phát và thúc đẩy Fed hạ lãi suất sớm.

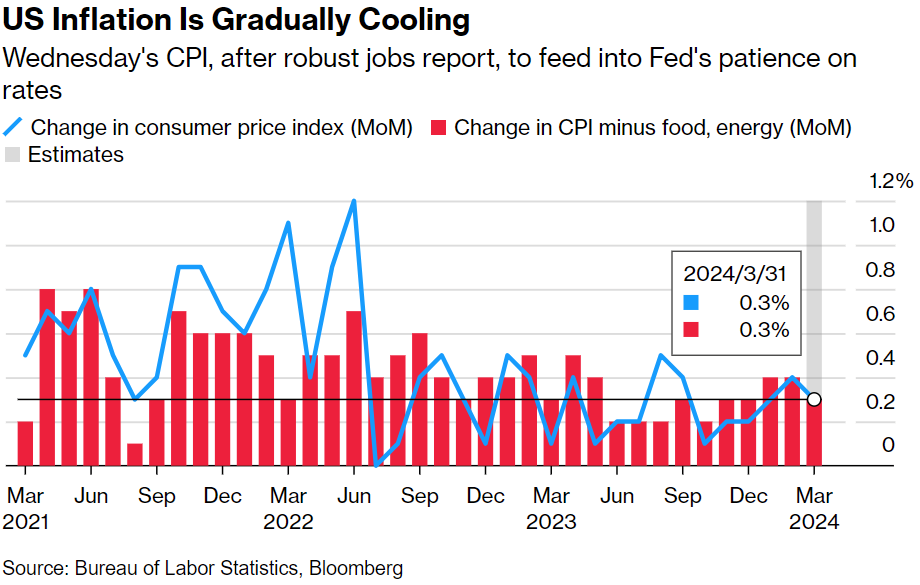

2. SỐ LIỆU CPI (THỨ 4) VÀ PPI (THỨ 5) TUẦN TỚI

Hình 8: Dự báo tăng CPI sẽ chậm lại so với tháng trước.

Fed đã xác nhận PCE là tiêu chuẩn lạm phát được sử dụng trong mô hình cân bằng vĩ mô. Nhưng, tăng trưởng của chỉ số CPI vẫn là con số lạm phát truyền thống được công nhận rộng rãi.

Các dữ liệu lạm phát chính thức bao gồm chỉ số CPI (và chỉ số PPI cho mặt hàng đầu bán buôn) của tháng 3 sẽ được công bố trong tuần tới. Đây là những con số quan trọng để Fed đánh giá hướng phát triển của lạm phát trước cuộc họp FOMC vào tháng 5. Theo dự đoán của Bloomberg, tăng trưởng của chỉ số CPI dự kiến sẽ chậm lại so với tháng trước. Mức tăng dự kiến là 0.3% so với tháng trước cho con số tổng hợp và chỉ số cốt lõi.

3. HÀNH ĐỘNG HẠ LÃI SUẤT CỦA CÁC NGÂN HÀNG PHƯƠNG TÂY LỚN KHÁC

BOE cũng đang lên kế hoạch cắt giảm lãi suất. Tác động của chính sách lãi suất ở Mỹ có xu hướng lan rộng. Nó tác động đến điều kiện tài chính, tỷ giá hối đoái ở khu vực khác thay vì ngược lại.

SNB đã giảm lãi suất trong cuộc họp tháng 3.

ECB sẽ tiến hành cuộc họp trong tuần tới và có khả năng giảm lãi suất từ tháng 6.

Nếu hàng loạt các ngân hàng lớn ở Châu Âu (ECB, BOE và SNB) giảm lãi suất trong khi Fed vẫn chưa thực hiện điều này, điều gì sẽ xảy ra với Mỹ? Tác động lớn nhất có thể là đồng USD sẽ tăng giá so với các đồng tiền khác. Thực tế, điều này có tác động tích cực với giá nhập khẩu, giúp giảm lạm phát tại Mỹ.

Điều này có thể gây ra các tác động tiêu cực đối với xuất khẩu. Từ đó dẫn đến giảm GDP của Mỹ và khiến Fed gặp khó khăn hơn trong việc đạt được một “hạ cánh mềm” cho nền kinh tế.

Nếu đồng tiền nội địa của các quốc gia Châu Âu giảm giá quá mạnh, các ngân hàng phương Tây có thể muốn bảo vệ đồng tiền của họ bằng cách bán đồng USD. Các ngân hàng trung ương phương Tây hiếm khi sử dụng biện pháp can thiệp như vậy.

IV. KẾT LUẬN

Tóm lại, báo cáo lao động tuần qua đã mang lại những tin tức tích cực không ngờ. 2 cuộc khảo sát đều chỉ ra một xu hướng tăng việc làm mạnh mẽ tại Mỹ. Những vấn đề cấp bách liên quan đến sự thiếu cân bằng trên thị trường lao động sau đại dịch Covid:

– Sự giảm số lượng việc làm full-time thay thế bằng việc part-time.

– Sự không ổn định trong cân bằng giữa khối công và khối tư nhân, gây áp lực thuế đối với khối tư.

– Sự giảm tăng trưởng của lực lượng lao động so với toàn dân số, trong khi các chi trả cho an sinh xã hội ngày càng tăng.

Ngay cả khi Fed nhận thức được những vấn đề này, với tỷ lệ thất nghiệp thấp chỉ 3.8%, mô hình cân bằng của Fed cũng không ủng hộ việc giảm lãi suất trong thời điểm hiện tại.

Dữ liệu trong 3 tuần tới có thể ảnh hưởng đến quan điểm của Fed, bao gồm các chỉ số lạm phát và doanh số bán lẻ. Đặc biệt, với tiết kiệm dư thừa trong dân chúng tại Mỹ dự kiến đã kết thúc vào tháng 3 hoặc đầu tháng 4 này.

Ngoài ra, yếu tố ảnh hưởng nhỏ đến chính sách lãi suất của Fed là xu hướng cắt giảm lãi suất của các ngân hàng phương Tây khác, đặc biệt là ECB.